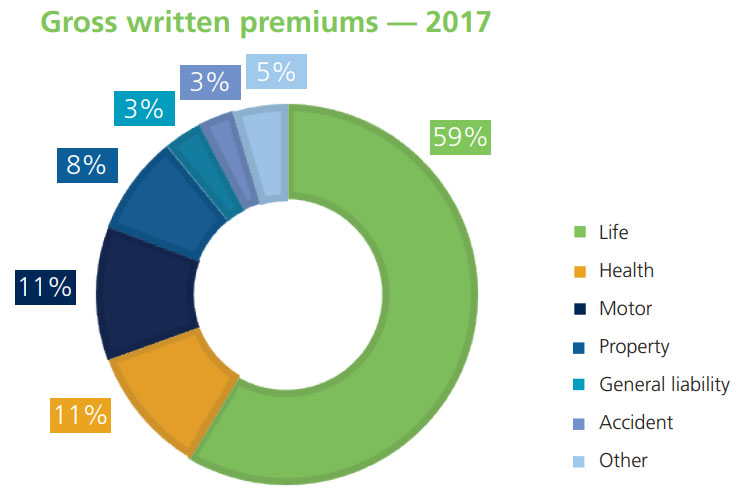

- Ψάχνοντας να δούμε τι φταίει και η ελληνική ασφαλιστική αγορά δεν «ακολουθεί» τον μέσο όρο της ευρωπαϊκής διαπιστώνουμε μεταξύ άλλων τις εντυπωσιακές διαφορές μεταξύ των δυο αγορών με βάση ορισμένα στατιστικά στοιχεία. Για παράδειγμα στη Ευρώπη ο κλάδος αυτοκινήτου αποτελεί μόλις το 11% των συνολικών ασφαλίστρων ενώ στην Ελλάδα το 25,4% (πηγή ΕΑΕΕ). Επίσης ο κλάδος ζωής αποτελεί στην Ευρώπη το 59% των συνολικών ασφαλίστρων, ο κλάδος υγείας το 11% (σύνολο ζωή και υγεία 70%) και οι γενικές ασφαλίσεις το 30%.

- Στην Ελλάδα οι γενικές ασφαλίσεις αποτελούν το 51% και ο κλάδος ζωής το 49% (μαζί με τη υγεία).

- Ακόμη να σημειωθεί ότι το μέσο ασφάλιστρο ανά κάτοικο στον κλάδο αυτοκινήτου στην ΕΕ είναι 230 ευρώ και στην Ελλάδα είναι λίγο κάτω από 100 ευρώ. Από τα παραπάνω είναι φανερό ότι αν δεν αλλάξει το «ασφαλιστικό μίγμα» του μέσου Έλληνα δηλαδή, αν δεν αυξηθεί το ειδικό βάρος των ασφαλίσεων ζωής, δεν πρόκειται να υπάρξει κάποια ουσιαστική αλλαγή στην ανάπτυξη της ασφαλιστικής αγοράς.

- Λαμβάνοντας υπόψη και την γενικότερη δύσκολη οικονομική κατάσταση της μεσαίας τάξης στη χώρα μας (αν και στο παρελθόν -προ κρίσης- η εικόνα ήταν ανάλογη) είναι προφανώς ότι ένα μερίδιο της ευθύνης φέρουν και οι διοικήσεις των ασφαλιστικών εταιρειών, οι οποίες πρέπει να «ξεβολευτούν».

- Όσο το βάρος πέφτει στα «δέντρα» και στους «δεντράρχες», στις μεταφορές χαρτοφυλακίων, στα ειδικά τιμολόγια, στις υπερπρομήθειες των δενδραρχών, στις δημόσιες σχέσεις και στις αλληλοβραβεύσεις επίτιμων και ημιεπίτιμων προέδρων, «χαΐρι» δεν φαίνεται...

ΠΗΓΗ: Insurance Europe