Μία νέα εποχή για τον κλάδο, ελπίζει ότι θα ξημερώσει μέχρι τέλους του χρόνου η ελληνική ασφαλιστική αγορά, καθώς μια μεγάλη μεταρρύθμιση που είχε προαναγγείλει η Νέα Δημοκρατία, σχέδιο Μηταράκη, αλλά μετά την εγκατέλειψε, επανέρχεται και πάλι στο προσκήνιο, με τον ίδιο τον πρωθυπουργό Κυριάκο Μητσοτάκη να την ιεραρχεί ως άμεσης υλοποίησης.

Σημειώνεται ότι οι δυο κομβικές μεταρρυθμίσεις που εξήγγειλε από τη Θεσσαλονίκη ο πρωθυπουργός Κυριάκος Μητσοτάκης, οι οποίες συνδέονται άμεσα με την πρόταση που θα κατατεθεί στο Ταμείο Ανάκαμψης προκειμένου η Ελλάδα να λάβει χρηματοδότηση έως 32 δισ. ευρώ, είναι τα εργασιακά και το ασφαλιστικό.

Από το νέο πακέτο ξεχωρίζουν η μείωση των εισφορών κατά 3 ποσοστιαίες μονάδες, η αποπληρωμή των αναδρομικών σε πάνω από ένα εκατομμύριο συνταξιούχους, η δημιουργία περαιτέρω ευελιξίας στην αγορά εργασίας, η σύσταση νέου επικουρικού ταμείου αλλά και το νέο πρόγραμμα επιδότησης επί 6μήνου των ασφαλιστικών εισφορών για τη δημιουργία 100.000 νέων θέσεων εργασίας.

Στο τέλος του 2020, όπως ανέφερε ο κ. Μητσοτάκης, θα κατατεθεί το σχέδιο νόμου για το νέο επικουρικό με καθαρά κεφαλαιοποιητικά χαρακτηριστικά, στο οποίο θα ενταχθούν οι νεοεισερχόμενοι στην αγορά εργασίας αλλά και κάποιοι κλάδοι σημερινών εργαζομένων, εφόσον το επιθυμούν.

Το νέο επικουρικό βασίζεται στις προτάσεις της επιτροπής Πισσαρίδη και στηρίζεται στη λογική ότι οι εισφορές των ασφαλισμένων δεν θα χρησιμοποιούνται για την πληρωμή των σημερινών επικουρικών συντάξεων αλλά θα κεφαλαιοποιούνται στον ατομικό «κουμπαρά» του κάθε ασφαλισμένου. Τα ποσά θα επενδύονται σε επιλογές χαμηλού ή υψηλότερου ρίσκου με στόχο την αύξηση της σύνταξης.

Μετά την προώθηση του σχεδίου νόμου για διαβούλευση, ο αρμόδιος υφυπουργός Πάνος Τσακλόγλου θα επιδιώξει να ανοίξει διάλογος εντός του 2021 με τους εμπλεκόμενους κοινωνικούς και επιστημονικούς φορείς, ενώ ταυτόχρονα θα καταρτιστούν οικονομοτεχνικές και αναλογιστικές μελέτες.

Το επικίνδυνο σημείο του νέου εγχειρήματος είναι η κάλυψη του λεγόμενου κόστους μετάβασης στο νέο σύστημα, το οποίο μπορεί να προκαλέσει διόγκωση του δημόσιου χρέους. Ο πρωθυπουργός πάντως διαβεβαίωσε ότι υπάρχουν τρόποι χρηματοδότησης του κενού και ότι δεν πρόκειται να μειωθούν οι συντάξεις.

Σε τι ελπίζουν οι ασφαλιστικές

Η ελληνική ασφαλιστική αγορά ελπίζει ότι η μεταρρύθμιση αυτή θα ενισχύσει εμμέσως πλην σαφώς και τον κλάδο των ασφαλίσεων ζωής, ομαδικών και ατομικών συμβολαίων.

Όπως αναφέρουν πληροφορίες του Nextdeal, το προηγούμενο διάστημα έγιναν επαφές με παραγόντων της ΕΑΕΕ με κυβερνητικά στελέχη, όπου και συζητήθηκαν αναλυτικά οι θέσεις της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος. Η ανταπόκριση είναι θετική καθώς οι θέσεις αυτές συνάδουν και με το κυβερνητικό σκεπτικό για το περιεχόμενο της μεταρρύθμισης που θα εισηγηθεί επισήμως σύντομα η κυβέρνηση.

Από την πλευρά της η ελληνική ασφαλιστική αγορά χαιρετίζει τις εξαγγελίες αυτές καθώς θεωρεί ότι κινούνται σε θετική κατεύθυνση και εντοπίζει τρία σημεία-«κλειδιά» που συνιστούν –στο βαθμό που υλοποιηθούν– μια νέα εποχή για τον ασφαλιστικό κλάδο.

Το πρώτο που επιζητούν είναι η εξομοίωση των ομαδικών ασφαλιστηρίων συμβολαίων με τα επαγγελματικά ταμεία ασφάλισης σε θέματα φορολογικής αντιμετώπισης. Με το ισχύον καθεστώς τα Ταμεία Επαγγελματικής Ασφάλισης υπόκεινται σε πιο ευνοϊκό φορολογικό καθεστώς.

Το δεύτερο που προκρίνουν οι ασφαλιστικές εταιρείες είναι το άνοιγμα στον ανταγωνισμό του δεύτερου πυλώνα ασφάλισης. Κατά τη γνώμη τους οι πάροχοι των συντάξεων στο δευτερο πυλώνα μπορεί να είναι πολλοί, και δημόσια ταμεία και ιδιωτικά (τράπεζες, ασφαλιστικές, κ.λπ.), πάντοτε βέβαια υπό τον αυστηρό εποπτικό έλεγχο της πολιτείας.

Το τρίτο είναι να δοθούν φορολογικά κίνητρα στον τρίτο πυλώνα ασφάλισης, τα ατομικά συνταξιοδοτικά συμβόλαια. Η ανάπτυξη του τρίτου πυλώνα ενισχύει –όπως τονίζεται– την τάση της ατομικής ευθύνης στη μελλοντική συνταξιοδοτική εξασφάλιση.

Τι αναφέρει η έκθεση Πισσαρίδη για το ασφαλιστικό

Το Σχέδιο ανάπτυξης για την ελληνική Οικονομία ή «έκθεση Πισαρίδη» είναι ένα ενδιάμεσο κείμενο που τέθηκε σε διάλογο και όχι η τελική πρόταση, η οποία αναμένεται το επόμενο διάστημα. Ο πρωθυπουργός Κυριάκος Μητσοτάκης αποφάσισε τη συγκρότηση της Επιτροπής με πρόεδρο το νομπελίστα οικονομολόγο Χριστόφορο Πισσαρίδη, μέλη τους γνωστούς καθηγητές Δημήτρη Βαγιανό, Νίκο Βέττα, Κώστα Μεγήρ και με τη συμμετοχή προσώπων υψηλού κύρους, προκειμένου να εκπονηθεί μια ολοκληρωμένη αναπτυξιακή μελέτη, η οποία θα θέσει ένα πλαίσιο προτάσεων και, ύστερα από εκτενή συζήτηση μεταξύ των πολιτικών δυνάμεων και των κοινωνικών εταίρων, θα αποτελέσει το πλαίσιο πολιτικής για τα επόμενα χρόνια. Η Επιτροπή είναι ανεξάρτητη και οι προτάσεις της δεν αποτελούν κυβερνητικές αποφάσεις. Οι αποφάσεις για το αναπτυξιακό σχέδιο θα ληφθούν από την κυβέρνηση κατόπιν του ευρύτατου διαλόγου που θα διεξαχθεί στη χώρα.

Όπως αναφερόταν στην ανακοίνωση δημοσιοποίησης του ενδιάμεσου κειμένου,η Έκθεση αναλύει, κατά σειρά, τα κύρια χαρακτηριστικά και τάσεις της ελληνικής οικονομίας, τις βασικές διεθνείς τάσεις που θα επηρεάσουν τη μελλοντική της πορεία, τη γενική κατεύθυνση προς την οποία πρέπει να κινηθεί η οικονομία ώστε να επιτευχθεί ισχυρή ανάπτυξη μεσοπρόθεσμα, τις σημαντικότερες αγκυλώσεις που εμποδίζουν την αναπτυξιακή τροχιά, και προτεινόμενες

δράσεις αναπτυξιακής πολιτικής. Επίσης, οι αναφορές στη χρηματοπιστωτική εποπτεία και την ενίσχυση του ρόλου της Επιτροπής Κεφαλαιαγοράς, που ενδιαφέρει και τον ασφαλιστικό κλάδο.

NEWSLETTER

Λάβετε τα καλύτερα του Nextdeal στα εισερχόμενά σας, κάθε μέρα.

Στις προτεινόμενες δράσεις αναπτυξιακής πολιτικής, η Έκθεση Πισσαρίδη, λαμβάνοντας υπόψη τους στόχους αλλά και τα χαρακτηρισιτκά της ελληνικής οικονομίας σήμερα, προτείνει, κατά προτεραιότητα, μια σειρά δράσεων οικονομικής πολιτικής, όπως:

- τη μείωση του βάρους στη μισθωτή εργασία με συνδυαστικά μέτρα όπως (α) μείωση των ασφαλιστικών εισφορών (για παράδειγμα μέσω ενός σταθερού ποσού εισφορών υγείας για όλους τους εργαζόμενους), (β) απάλειψη της «εισφοράς αλληλεγγύης», και (γ) μείωση του ανώτατου ορίου ασφαλιστέου εισοδήματος. Ενσωμάτωση εισοδημάτων σε ενιαία κλίμακα φορολογίας, ανεξάρτητα από την πηγή. Ενίσχυση διαφάνειας στις συναλλαγές με θετικά κίνητρα για χρήση ηλεκτρονικών πληρωμών, για αγοραστές και πωλητές, στοχευμένα σε κλάδους και επαγγέλματα υψηλής φοροδιαφυγής και επέκταση και στα νομικά πρόσωπα.

- την ενίσχυση της αναλογικότητας και διαφάνειας του δημόσιου διανεμητικού πρώτου πυλώνα κοινωνικής ασφάλισης και ταυτόχρονα ανάπτυξη ενός δεύτερου και τρίτου πυλώνα με κίνητρα για ιδιωτικές αποταμιευτικές αποφάσεις. Μετάβαση από διανεμητικό σε κεφαλαιοποιητικό σύστημα επικουρικής σύνταξης, με άμεση εφαρμογή για όσους εισέρχονται στην αγορά εργασίας και εθελοντικά για όσους άλλους εργαζόμενους το επιθυμούν. Οριστικοποίηση αποτελεσματικού πλαισίου εποπτείας για τα ασφαλιστικά ταμεία στο δεύτερο πυλώνα, συμπεριλαμβανομένου και ενός δημόσιου ταμείου.

- τον εκσυγχρονισμό του συστήματος χρηματοπιστωτικής εποπτείας στον τομέα της προστασίας των επενδυτών και εκσυγχρονισμό του συστήματος εταιρικής διακυβέρνησης. Στοχοθεσία για ταχύτερη μείωση των προβληματικών δανείων από τις τράπεζες, με παράλληλες παρεμβάσεις στον πτωχευτικό κώδικα. Φορολογικά κίνητρα για αύξηση μακροχρόνιας αποταμίευσης, στην κατεύθυνση ανάπτυξης της εσωτερικής κεφαλαιαγοράς.

Ασφαλιστικό σύστημα

Ειδικά για το ασφαλιστικό σύστημα, που αφορά και άμεσα την ελληνική ασφαλιστική αγορά, η έκθεση σημειώνει αναλυτικά τα παρακάτω:

Οι παρεμβάσεις στο συνταξιοδοτικό σύστημα τα τελευταία χρόνια βελτίωσαν σημαντικά τους δείκτες μακροχρόνιας βιωσιμότητάς του. Ωστόσο παραμένουν προβλήματα στη δομή του, με υψηλό βαθμό επιβάρυνσης της εργασίας και περιορισμένο βαθμό ανταποδοτικότητας και δυνατότητας κεφαλαιοποίησης. Πέρα από τη συνεχιζόμενη πίεση που ασκείται στα δημόσια οικονομικά, σε συνδυασμό με τις επιδεινούμενες δημογραφικές τάσεις, η σημερινή δομή του ασφαλιστικού θέτει σημαντικά αντικίνητρα στην εργασία, την αποταμίευση και τις επενδύσεις. Μέσα από κατάλληλες παραμετρικές και δομικές παρεμβάσεις, το ασφαλιστικό σύστημα θα μπορούσε να λειτουργήσει ως καταλύτης στο νέο αναπτυξιακό υπόδειγμα.

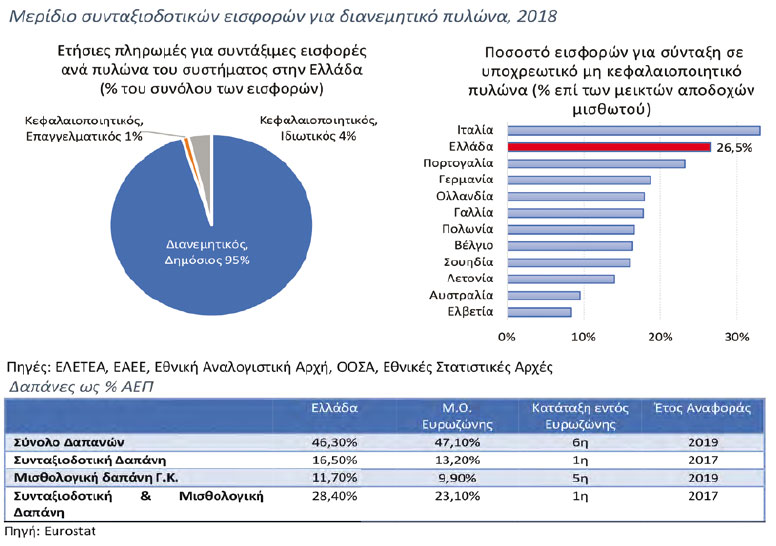

H συνταξιοδοτική δαπάνη στην Ελλάδα παραμένει ιδιαίτερα υψηλό ποσοστό του ΑΕΠ (16,5% έναντι 13,2% κατά μ.ό. στην Ευρωζώνη), με τη χώρα να βρίσκεται στην υψηλότερη θέση στην Ευρωζώνη, παρά τις διαδοχικές περικοπές και αλλαγές στο συνταξιοδοτικό σύστημα από το 2010. Επιβαρυντικά για τα δημόσια οικονομικά δρα το υψηλό ποσοστό κρατικής επιχορήγησης για την κάλυψη συντάξεων σε ύψος 10,1% του ΑΕΠ το 2018, έναντι 3,1% του ΑΕΠ κατά μέσο όρο στην Ε.Ε. Σε συνδυασμό με την υψηλή μισθολογική δαπάνη της γενικής κυβέρνησης (11,7% έναντι 9,9% κατά μέσο όρο στην Ευρωζώνη), το ελληνικό δημόσιο καταλήγει να δαπανά το υψηλότερο ποσοστό του ΑΕΠ (28,4%) σε μισθούς και συντάξεις στην Ευρωζώνη (έναντι 23,1% κατά μέσο όρο). Ως αποτέλεσμα της άνισης κατανομής των δαπανών, κρίσιμοι τομείς όπως η παιδεία, η υγεία και οι δημόσιες επενδύσεις υποχρηματοδοτούνται.

Στο πλαίσιο αυτό, πολιτικές προσαρμογής που υιοθετήθηκαν τα περασμένα έτη στοχεύουν στη σταδιακή αποκλιμάκωση των συνταξιοδοτικών παροχών ως ποσοστού του ΑΕΠ και στη μείωση της επιχορήγησης από τον κρατικό προϋπολογισμό ως ποσοστό των συνολικών δαπανών του. Είναι σημαντικό, κατά την ερχόμενη δεκαετία, να μην εκτροχιαστεί η χώρα από το πορεία αυτή, έτσι ώστε η συνταξιοδοτική και μισθολογική δαπάνη του Δημοσίου ως ποσοστό του

ΑΕΠ να μειωθεί σταδιακά, συγκλίνοντας προς το μέσο όρο της Ευρωζώνης και κλείνοντας μερικώς την ψαλίδα. Ένα τέτοιο ρίσκο προέρχεται από την κρίση της πανδημίας και την επίπτωσή της στην πορεία του ΑΕΠ.

Προτάσεις πολιτικής

Η αναμενόμενη ραγδαία δημογραφική γήρανση θα οδηγήσει σε μεγάλη αύξηση του δείκτη εξάρτησης συνταξιούχων σε σχέση με τον ενεργό πληθυσμό, επιβαρύνοντας δυσανάλογα τις επόμενες γενεές αλλά και την ανταγωνιστικότητα της οικονομίας.

Για να αμβλυνθούν οι επιπτώσεις της δημογραφικής γήρανσης πρέπει να ενισχυθούν οι κεφαλαιοποιητικοί πυλώνες ώστε να επιμεριστεί το βάρος της χρηματοδότησης των συντάξεων και ένα μέρος της να καλυφθεί από συσσωρευμένη αποταμίευση. Οι κεφαλαιοποιητικοί πυλώνες είναι επιθυμητό να δρουν συμπληρωματικά με τον κύριο, έχοντας ένα δευτερεύοντα αλλά κρίσιμο ρόλο. Τα κύρια οφέλη από αυτή τη μετάβαση σε ένα σύγχρονο σύστημα, που θα έφερνε την Ελλάδα πλησιέστερα στο μέσο όρο των συστημάτων της Ευρώπης, αφορούν κυρίως ενίσχυση των κινήτρων για περισσότερη και επίσημη εργασία, όσο και για αποταμίευση των νοικοκυριών, με άμεσα αναπτυξιακά οφέλη για την οικονομία. Τα νοικοκυριά θα έχουν ισχυρότερα κίνητρα προσφοράς εργασίας, στον τυπικό τομέα της οικονομίας, όταν θα έχουν σε μεγάλο βαθμό έλεγχο των αποταμιεύσεών τους και όταν, με υψηλότερες εισφορές κατά τη διάρκεια του εργασιακού βίου, θα μπορούν να αναμένουν μεγαλύτερη σύνταξη. Τα οφέλη αφορούν επίσης τη μεγαλύτερη διασπορά ρίσκου και άρα διαχρονικά μεγαλύτερη ασφάλεια για τις συντάξεις.

Σήμερα, μόνο περίπου το 5% των πληρωμών ασφαλισμένων για συντάξιμες εισφορές είναι κεφαλαιοποιητικού χαρακτήρα. Αντίστοιχα, το σύνολο του ενεργητικού των κεφαλαιοποιητικών προγραμμάτων σύνταξης είναι κοντά στο 1% του ΑΕΠ, σε αντιδιαστολή με 50% για το μέσο όρο των μελών του ΟΟΣΑ. Επίσης, το σημερινό ύψος των υποχρεωτικών εισφορών για κύρια και επικουρική σύνταξη στο δημόσιο διανεμητικό πυλώνα (26,5%) είναι από τα υψηλότερα στην Ευρώπη και υψηλότερο από τον μ.ό. των μελών του ΟΟΣΑ. Η σταδιακή μετατροπή μέρους των εισφορών αυτών σε εισφορές κεφαλαιοποιητικού χαρακτήρα θα έχει ευεργετική επίδραση στις εγχώριες αποταμιεύσεις και επενδύσεις, όπως παρατηρείται σε χώρες με πιο ισορροπημένα συνταξιοδοτικά συστήματα. Δεδομένης της υφιστάμενης δομής του ασφαλιστικού συστήματος, ο βέλτιστος τρόπος συμπλήρωσης του κεφαλαιοποιητικού χαρακτήρα είναι ο μετασχηματισμός της επικουρικής σύνταξης (σήμερα νοητής κεφαλαιοποίησης) σε νέα επικουρική που θα λειτουργεί πλήρως κεφαλαιοποιητικά. Δεδομένης της καθυστέρησης της ανάπτυξης του κεφαλαιοποιητικού πυλώνα στη χώρα, η μεταρρύθμιση της επικουρικής πρέπει να προχωρήσει τάχιστα και με ευρύ πεδίο εφαρμογής (ενδεικτικά, για όλους τους νέους εργαζόμενους και εθελοντικά για όσους παλαιότερους ασφαλισμένους το επιλέξουν). Η εισαγωγή του κεφαλαιοποιητικού πυλώνα αποτελεί πράξη διαγενεακής αλληλεγγύης και συντείνει στη διασφάλιση της βιωσιμότητας της οικονομίας στο απώτερο μέλλον.

Συμπληρωματικά προς την παραπάνω κατεύθυνση, είναι ιδιαίτερα σημαντική η θέσπιση αποτελεσματικού και αυστηρού κανονιστικού πλαισίου για τα ασφαλιστικά ταμεία στο δεύτερο και τρίτο πυλώνα κατά τα πρότυπα πολλών χωρών της Ε.Ε., όπως και η λειτουργία ενός δημόσιου ασφαλιστικού ταμείου στο δεύτερο πυλώνα, με κεφαλαιοποίηση.

Υπολογίζεται ότι μια ασφαλιστική μεταρρύθμιση, σε συνδυασμό με στοχευμένα φορολογικά κίνητρα για τοποθετήσεις στην εγχώρια κεφαλαιαγορά, με βάση καλών πρακτικών της Ε.Ε., δημιουργεί νέα αποθεματικά προς επένδυση ύψους έως και 99 δισ. € σε 40 χρόνια. Η ενίσχυση της αποταμίευσης και των επενδύσεων με αυτό τον τρόπο εκτιμάται ότι οδηγεί σε υψηλότερο πραγματικό ΑΕΠ κατά 6,9 δισ. € και 81.000 περισσότερες θέσεις εργασίας (ισοδύναμα πλήρους απασχόλησης) κατά μέσο όρο ετησίως για τα επόμενα 40 χρόνια.

Συνολικά, δεν επαρκούν οριακές παραμετρικές αλλαγές στο σημερινό ασφαλιστικό σύστημα. Συνιστάται ο εκσυγχρονισμός του συστήματος, ώστε η χρηματοδότησή του να μπει σε σταθερή μακροπρόθεσμη βάση, να μη δημιουργούνται αντικίνητρα στην εργασία και να αυξηθεί η ανταποδοτικότητα του συστήματος, συγχρόνως με μία ισχυρή ασφαλιστική βάση που να προστατεύει τους αδυνάμους. Σε αυτή την κατεύθυνση, προκρίνονται οι εξής ειδικότερες παρεμβάσεις:

1. Μείωση του μη μισθολογικού κόστους της εργασίας (ασφαλιστικών εισφορών).

2. Μείωση του ανώτατου ορίου εισοδήματος (πλαφόν ασφαλιστέων αποδοχών) επί του οποίου επιβάλλονται αναλογικές ασφαλιστικές εισφορές για τους μισθωτούς εργαζόμενους, ώστε να προσεγγίσει τους μέσους όρους στην Ε.Ε.

3. Αντικατάσταση της ποσοστιαίας εισφοράς υγείας των μισθωτών με ένα σταθερό ποσό ή ένα σύστημα λίγων κλάσεων, όπως ισχύει και με τους αυτοαπασχολούμενους. Εναλλακτικά, διατήρηση του ισχύοντος καθεστώτος αναλογικών εισφορών αλλά με ακόμα πιο χαμηλό πλαφόν ασφαλιστέων αποδοχών υγείας. Το σχετικό κενό θα καλυφθεί από γενικά φορολογικά έσοδα.

4. Αναπροσαρμογή των κανόνων υπολογισμού της ανταποδοτικής σύνταξης με τρόπο που να είναι αναλογιστικά και ουσιαστικά περισσότερο ανταποδοτική.

5. Πληρέστερη μετάβαση συντάξεων σε σύστημα τριών πυλώνων, με μείωση εισφορών και ενισχυμένους βαθμούς ελευθερίας των νοικοκυριών στη διαχείριση.

Αναδημοσίευση από την εφημερίδα Nextdeal, τεύχος 456