Γράφει ο Svetoslav Danchev, Υπεύθυνος Τμήματος Μικροοικονομικής Ανάλυσης και Πολιτικής

Το συνταξιοδοτικό σύστημα στην Ελλάδα ήταν στρεβλό από τη δημιουργία του. Στην πορεία, οι στρεβλώσεις του γιγαντώθηκαν, συμβάλλοντας έμπρακτα στον εκτροχιασμό του παραγωγικού υποδείγματος της χώρας. Οι οδυνηρές παραμετρικές και δομικές αλλαγές μετά το 2010 μετρίασαν τον κίνδυνο χρεοκοπίας του συνταξιοδοτικού συστήματος, ωστόσο εξακολουθούν να υπάρχουν αρνητικές παρενέργειες προς την υπόλοιπη οικονομία.

Μεταρρυθμίσεις του συστήματος, με ουσιαστική ενδυνάμωση του κεφαλαιοποιητικού του πυλώνα, μπορούν να περιορίσουν αυτές τις παρενέργειες, μετατρέποντας το σύστημα από τροχοπέδη σε μοχλό οικονομικής ανάπτυξης και κοινωνικής προόδου.

1. Εισαγωγή

Το συνταξιοδοτικό σύστημα έχει μια σχετικά σύντομη ιστορία. Τον 19ο αιώνα, εργαζόμενοι σε ιδιαίτερα επικίνδυνους κλάδους, όπως μεταλλωρύχοι και ναυτεργάτες, δημιούργησαν σε εθελοντική βάση ταμεία αλληλεγγύης για να αντιμετωπίσουν από κοινού τον κίνδυνο φτώχειας λόγω γήρατος ή ασθένειας.

Προς το τέλος του ίδιου αιώνα, θεσπίστηκε στη Γερμανία υποχρεωτικό συνταξιοδοτικό σύστημα, χρηματοδοτούμενο με εισφορές, για βιομηχανικούς εργάτες και υπαλλήλους του ιδιωτικού τομέα. Παρόμοιο σύστημα θεσπίστηκε αργότερα στην Αυστρία, ενώ σε άλλες χώρες (Δανία, Νέα Ζηλανδία, Αυστραλία και Μεγάλη Βρετανία) θεσπίστηκαν βασικές συντάξεις με εισοδηματικά κριτήρια, χρηματοδοτούμενες από τον κρατικό προϋπολογισμό.

Μέχρι την έναρξη του Β’ Παγκοσμίου Πολέμου, οι περισσότερες εκβιομηχανισμένες χώρες είχαν θεσπίσει κάποιου είδους σύνταξη γήρατος, έστω και με περιορισμένη κάλυψη. Τις δεκαετίες μετά το τέλος του πολέμου, η κάλυψη και τα προνόμια των συνταξιοδοτικών συστημάτων επεκτάθηκαν σημαντικά, βάζοντας τα θεμέλια του σύγχρονου κράτους πρόνοιας του δυτικού κόσμου. Αυξήθηκε και η ποικιλία και η περιπλοκότητα των συστημάτων ασφάλισης που εφαρμόζονται παγκοσμίως, ενώ μεγεθύνθηκε σημαντικά και η επίδραση που είχαν αυτά τα συστήματα στην ευρύτερη οικονομία.

Ο σκοπός της παρούσας μελέτης είναι να αναδείξει τις αδυναμίες του υφιστάμενου συνταξιοδοτικού συστήματος στην Ελλάδα και να εξετάσει προτάσεις για μετατροπή του συνταξιοδοτικού συστήματος από τροχοπέδη σε μοχλό ανάπτυξης.

Στο επόμενο τμήμα παρατίθεται σύντομη επισκόπηση των υφιστάμενων συστημάτων κοινωνικής ασφάλισης διεθνώς. Οι στρεβλώσεις του ελληνικού συνταξιοδοτικού συστήματος και οι προσπάθειες επίλυσής τους αναφέρονται στο τρίτο τμήμα της μελέτης. Στο τέταρτο τμήμα περιγράφονται οι αρνητικές επιδράσεις που είχε το σύστημα στην ελληνική οικονομία. Η μελέτη ολοκληρώνεται με ανάλυση προτάσεων για επίλυση αυτών των προβλημάτων και για τη θέσπιση ενός βιώσιμου και φιλικού προς την ανάπτυξη συνταξιοδοτικού συστήματος.

2. Υφιστάμενα συνταξιοδοτικά συστήματα διεθνώς

Τα υφιστάμενα συνταξιοδοτικά συστήματα διαφοροποιούνται διεθνώς ανάλογα με τα δομικά τους χαρακτηριστικά. Ένα από αυτά τα χαρακτηριστικά αφορά το κατά πόσον το ύψος της σύνταξης διαφοροποιείται ανάλογα με τις εισφορές που έχει καταβάλει ο κάθε ασφαλισμένος (ανταποδοτικό σύστημα) ή παρέχεται η ίδια σύνταξη σε όλους τους δικαιούχους (αναδιανεμητικό σύστημα).

Σε δείγμα 43 χωρών που περιλαμβάνει τα κράτη-μέλη του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) και 8 μεγάλες αναδυόμενες οικονομίες (βλ. Διάγραμμα 1), αμιγώς αναδιανεμητικό είναι το σύστημα μόνο στην Ιρλανδία, τη Νέα Ζηλανδία και τη Νότιο Αφρική. Αντίστοιχα, σε τρεις άλλες χώρες του δείγματος (Γερμανία, Αυστρία και ΗΠΑ) το σύστημα είναι αμιγώς ανταποδοτικό, όπου το ζήτημα της φτώχειας λόγω γήρατος αντιμετωπίζεται μέσα από το σύστημα κοινωνικής πρόνοιας. Στις υπόλοιπες 37 χώρες του δείγματος, μεταξύ των οποίων και η Ελλάδα, το συνταξιοδοτικό σύστημα είναι μικτό, παρέχοντας τόσο ελάχιστη σύνταξη (ή ενισχυμένες παροχές στους χαμηλοσυνταξιούχους) όσο και σύνταξη που διαφοροποιείται ανάλογα με το ύψος των εισφορών.

Στις χώρες στις οποίες υπάρχει ανταποδοτικό σκέλος, το σύστημα διαφοροποιείται ανάλογα με το αν προκαθορίζονται οι εισφορές (defined contribution) ή οι παροχές (defined benefit). Διαφοροποίηση υπάρχει και στο πώς χρηματοδοτούνται οι παροχές: με κεφαλαιοποίηση εισφορών, σε ατομική ή ομαδική βάση (fully funded) ή μέσα από τρέχουσες μεταβιβάσεις από τωρινούς ασφαλισμένους και τον κρατικό προϋπολογισμό (unfunded ή pay-as-you-go).

Τα συστήματα που συνδυάζουν προκαθορισμένες παροχές και χρηματοδότηση από τρέχουσες μεταβιβάσεις ονομάζονται και “διανεμητικά”, ενώ “κεφαλαιοποιητικά” είναι τα συστήματα με προκαθορισμένες εισφορές που χρηματοδοτούνται μέσα από τη διαχρονική συσσώρευση των εισφορών. Ενδιάμεση περίπτωση είναι τα συστήματα νοητής κεφαλαιοποίησης (notional defined contribution), τα οποία χρηματοδοτούνται από τρέχουσες μεταβιβάσεις, αλλά το ύψος των παροχών δεν είναι προκαθορισμένο και εξαρτάται από την εξέλιξη δημογραφικών και οικονομικών δεικτών.

Από τις 40 χώρες που έχουν ανταποδοτικό σκέλος (στο δείγμα 43 χωρών που παρακολουθεί ο ΟΟΣΑ), σε 24 το σύστημα έχει προκαθορισμένες παροχές. Κεφαλαιοποιητικό σύστημα έχουν 7 χώρες, εκ των οποίων από την ΕΕ είναι η Δανία και η Σλοβακία.1 Οι υπόλοιπες 9 χώρες του δείγματος, μεταξύ των οποίων 5 στην ΕΕ (Ιταλία, Λεττονία, Εσθονία, Πολωνία και Σουηδία) έχουν μικτό σύστημα ή σύστημα νοητής κεφαλαιοποίησης.

Μια επιπλέον σημαντική διαφοροποίηση είναι η συμμετοχή ιδιωτικών φορέων στο υποχρεωτικό σκέλος του συνταξιοδοτικού συστήματος. Σε 10 από τις χώρες του δείγματος (όπως η Δανία, η Σουηδία, η Σλοβακία και η Νορβηγία) ιδιωτικοί φορείς συμμετέχουν στον υποχρεωτικό κεφαλαιοποιητικό πυλώνα του συστήματος.2 Αξίζει να σημειωθεί ότι ιδιωτικοί φορείς συμμετέχουν στον υποχρεωτικό κεφαλαιοποιητικό πυλώνα στις σκανδιναβικές χώρες, οι οποίες χαρακτηρίζονται από ιδιαίτερα ανεπτυγμένο κοινωνικό κράτος.

Τα παραπάνω συστήματα διαφέρουν ως προς τον τρόπο διαχείρισης των κινδύνων επάρκειας και βιωσιμότητας που αντιμετωπίζει η κοινωνική ασφάλεια.

Το διανεμητικό σύστημα προκαθορίζει τις παροχές και εκ πρώτης όψεως προσφέρει μεγαλύτερη σιγουριά στους ασφαλισμένους για την επάρκεια των συντάξεων που θα λάβουν. Ωστόσο, καθώς αναγκαίες αναπροσαρμογές των παραμέτρων του συστήματος που κάνουν το διανεμητικό σύστημα βιώσιμο (όπως συντελεστές εισφορών, ύψος συντάξεων και ηλικία συνταξιοδότησης) είναι συχνά πολύ δύσκολο να εφαρμοστούν από το πολιτικό σύστημα εγκαίρως, ο κίνδυνος κατάρρευσης είναι υψηλότερος στα διανεμητικά συστήματα. Κατ’ επέκταση, αυτά τα συστήματα είναι περισσότερο επιρρεπή σε πολιτική επιρροή και στρεβλώσεις.

Αντίθετα, στο κεφαλαιοποιητικό σύστημα οι παροχές προσαρμόζονται ανάλογα με τις αποδόσεις των επενδυμένων κεφαλαίων και επομένως δεν τίθεται θέμα ελλειμμάτων που να οδηγήσουν το σύστημα σε χρεοκοπία. Ωστόσο, καθώς οι αποδόσεις στις κεφαλαιαγορές διακυμαίνονται, η επάρκεια των παροχών δεν είναι εγγυημένη, ειδικά σε περιόδους χρηματοπιστωτικών κρίσεων. Απαιτούνται θεσμοί που να εξασφαλίζουν την ορθή διαχείριση κινδύνου επενδύσεων για τους πόρους που συσσωρεύονται στο κεφαλαιοποιητικό σύστημα, έτσι ώστε να μετριάζεται ο κίνδυνος ανεπάρκειας των παροχών. Τα μικτά συστήματα με διανεμητικούς και κεφαλαιοποιητικούς πυλώνες, καθώς και οι πυλώνες νοητής κεφαλαιοποίησης, προσπαθούν να ισορροπήσουν μεταξύ των αναγκών διαχείρισης των κινδύνων βιωσιμότητας και επάρκειας, αντίστοιχα, του συνταξιοδοτικού συστήματος.

3. Το συνταξιοδοτικό σύστημα στην Ελλάδα

3.1 Η εξέλιξη του συστήματος έως το 2009

Στην αρχή, η κοινωνική ασφάλεια στην Ελλάδα ήταν εθελοντική, περιορισμένη σε συγκεκριμένες συντεχνίες με αυξημένο κίνδυνο εργατικού ατυχήματος (όπως ναυτεργάτες και μεταλλωρύχοι). Το 1934 ιδρύθηκε το Ίδρυμα Κοινωνικών Ασφαλίσεων (ΙΚΑ), ως πυλώνας ενός συστήματος υποχρεωτικής κοινωνικής ασφάλισης, ωστόσο η ουσιαστική κάλυψη ευρύτερων ομάδων του πληθυσμού ξεκίνησε τη δεκαετία του 1950 (Βουρλούμης 2005).

Το σύστημα υποχρεωτικής κοινωνικής ασφάλισης στην Ελλάδα ήταν στρεβλό από την ίδρυσή του. Ενώ το ΙΚΑ σχεδιάστηκε με σκοπό να είναι ο μοναδικός υποχρεωτικός κρατικός φορέας κύριας κοινωνικής ασφάλισης, το πολιτικό σύστημα δεν ήταν σε θέση να ενσωματώσει όλες τις συντεχνιακές ομάδες σε αυτό (Pangeas and Tinios 2017). Κλάδοι με ισχυρή ανάπτυξη έμειναν εκτός ή εισήλθαν στο ΙΚΑ αργότερα, όταν είχαν πλέον χάσει τη δυναμική τους, κρατώντας ωστόσο προνόμια για τη χρηματοδότηση επικουρικών ταμείων. Για τη χρηματοδότηση ορισμένων από αυτά τα ταμεία, παρέμειναν σε ισχύ φόροι υπέρ τρίτων σε εμπορικές συναλλαγές, διαρρηγνύοντας τη σχέση των συνταξιοδοτικών παροχών με τα εργασιακά δεδομένα κλάδων και ενισχύοντας την ανισότητα στο σύστημα υπέρ προνομιούχων συντεχνιακών ομάδων.

Με εκατοντάδες φορείς κοινωνικής ασφάλισης (περίπου 300 στις αρχές της δεκαετίας του 2000), άνιση διαχείριση δικαιωμάτων και υποχρεώσεων μεταξύ συντεχνιών, έλλειψη διαφάνειας και ιδιαίτερα μεγάλη δυσκολία ορθής επίβλεψης και διαχείρισης, η αποτυχία του ελληνικού συνταξιοδοτικού συστήματος ήταν προδιαγεγραμμένη. Ωστόσο, η ισχυρή οικονομική ανάπτυξη τις δύο πρώτες δεκαετίες ουσιαστικής λειτουργίας της υποχρεωτικής κοινωνικής ασφάλισης, η υψηλή γεννητικότητα, ο χαμηλός μέσος όρος ηλικίας και το χαμηλό δημόσιο χρέος αποδυνάμωσαν όποια σκέψη για διόρθωση των εγγενών στρεβλώσεων του συστήματος, παρά την επισήμανση ειδικών της εποχής (π.χ. Μπούρλος 1963 σε Βουρλούμης 2005).

Η δυναμική της ελληνικής οικονομίας άρχισε να εξασθενεί τη δεκαετία του 1970 και το ελληνικό σύστημα κοινωνικής ασφάλισης άρχισε να ωριμάζει, με την αναλογία συνταξιούχων προς εργαζόμενους ασφαλισμένους να επιδεινώνεται σταδιακά. Ιδιαίτερα προβληματική ήταν η πορεία του συνταξιοδοτικού συστήματος τη δεκαετία του 1980, όταν η συνεισφορά του κρατικού προϋπολογισμού στην κοινωνική ασφάλιση αυξήθηκε από 2,1% το 1980 στο 12,8% το 1990 (Βουρλούμης 2005).

Οι πρώτες προσπάθειες τιθάσευσης του ασφαλιστικού ξεκίνησαν τη δεκαετία του 1990, όταν πλέον ήταν ορατός ο κίνδυνος αδυναμίας καταβολής συντάξεων. Οι νόμοι Σουφλιά (ν. 1902/1990) και Σιούφα (ν. 2084/1992) ακολούθησαν τη λογική σταδιακής μεταρρύθμισης, με αυστηρότερες ρυθμίσεις για τους νέους ασφαλισμένους, χωρίς όμως να πειραχθούν τα κεκτημένα προνόμια των ήδη ασφαλισμένων. Αυξήθηκαν σημαντικά οι εισφορές των εργαζομένων και των εργοδοτών, προσφέροντας ταμειακή ανάσα και απομακρύνοντας τον κίνδυνο άμεσης χρεοκοπίας του συστήματος, χωρίς όμως να εξασφαλίζεται η μακροχρόνια βιωσιμότητά του. Καθώς το ασφαλιστικό παρέμεινε προβληματικό, προς το τέλος της δεκαετίας του 1990 δημοσιεύθηκαν αρκετές σχετικές μελέτες, ενώ αναλήφθηκαν και νομοθετικές πρωτοβουλίες, με περιορισμένη αποτελεσματικότητα.

Η μεγάλη μάχη δόθηκε το 2001, όταν προτάθηκε από την τότε κυβέρνηση ριζικότερη μεταρρύθμιση. Οι “προτάσεις Γιαννίτση” προέβλεπαν εξίσωση του ορίου ηλικίας για άνδρες και γυναίκες στα 65, ενιαίο τρόπος υπολογισμού σύνταξης, ανώτατο όριο 80% στο ποσοστό αναπλήρωσης (60% από τον κύριο και 20% από τον επικουρικό φορέα), συγχώνευση και κατάργηση ταμείων κύριας και επικουρικής ασφάλισης (σε οκτώ φορείς κύριας ασφάλισης) και κατώτατη σύνταξη για όλους. Αυτές οι προτάσεις, ωστόσο, δεν υιοθετήθηκαν, λόγω ισχυρών κοινωνικών και πολιτικών αντιδράσεων.

Ο "νόμος Ρέππα", που θεσπίστηκε ένα χρόνο αργότερα (ν. 3028/2002) είχε πολύ πιο περιορισμένη εμβέλεια. Συγχωνεύθηκαν ορισμένα ταμεία (ΔΕΚΟ και τραπεζών) στο ΙΚΑ-ΤΕΑΜ, χωρίς ωστόσο να αλλάξουν οι ευνοϊκοί όροι για τους ασφαλισμένους τους. Θεσπίστηκε και η δυνατότητα ίδρυσης επαγγελματικών ταμείων, τα οποία λειτουργούν σε κεφαλαιοποιητική βάση με ατομικούς λογαριασμούς (fully funded defined contribution funds), με αρκετά περιοριστικές προϋποθέσεις ίδρυσης.

Οι περιορισμένες μεταρρυθμίσεις του ασφαλιστικού συστήματος την περίοδο 1990-2002 δεν κατάφεραν να εξασφαλίσουν τη βιωσιμότητα του συστήματος. Έτσι, όταν το παραγωγικό υπόδειγμα της ελληνικής οικονομίας κατέρρευσε μετά το ξέσπασμα της παγκόσμιας χρηματοπιστωτικής κρίσης, απαιτήθηκε να εφαρμοστούν πολύ πιο ριζικές και οδυνηρές αλλαγές στη δομή και στις παραμέτρους του συστήματος.

3.2 Πρόσφατες παρεμβάσεις

Το ασφαλιστικό σύστημα αποτέλεσε βασικό θέμα τόσο στο δημοσιονομικό όσο και στο διαρθρωτικό σκέλος των τριών προγραμμάτων οικονομικής προσαρμογής που εφαρμόστηκαν στη χώρα την περίοδο 2010-2018. Στο δημοσιονομικό σκέλος, έγιναν διαδοχικά 14 περικοπές συντάξεων (βλ. Νεκτάριος, Τήνιος και Συμεωνίδης 2018). Οι περικοπές συνέβαλαν στη μείωση της συνταξιοδοτικής δαπάνης, ωστόσο κλονίστηκε σημαντικά η εμπιστοσύνη των ασφαλισμένων προς το σύστημα, με αρνητική επίδραση στα κίνητρα για ορθή δήλωση της εργασίας και για καταβολή εισφορών στο σύστημα.

Πέρα από τις δραστικές μειώσεις των συντάξεων, εφαρμόστηκαν πολλές και σημαντικές διαρθρωτικές αλλαγές (βλ. Διάγραμμα 2). Με τη δημιουργία του Ενιαίου Φορέα Κοινωνικής Ασφάλισης (ΕΦΚΑ) και του Ενιαίου Ταμείου Επικουρικής Ασφάλισης και Εφάπαξ Παροχών (ΕΤΕΑΕΠ), ενοποιήθηκε η συντριπτική πλειονότητα των φορέων κύριας και επικουρικής ασφάλισης, επιτυγχάνοντας δυνητικά σημαντική μείωση του κόστους διαχείρισης και διοίκησης του ασφαλιστικού συστήματος. Παραμένει ωστόσο ζητούμενο η λειτουργική ενοποίηση των δομών και των πληροφοριακών συστημάτων των ταμείων προς ενίσχυση της διαφάνειας και διευκόλυνση του ελέγχου της λειτουργίας του συνταξιοδοτικού συστήματος.

Προς την κατεύθυνση εξορθολογισμού του συστήματος, ο υπολογισμός των παροχών συνδέθηκε με το σύνολο των καταβεβλημένων εισφορών κατά τη διάρκεια του εργασιακού βίου και όχι μόνο τα τελευταία λίγα έτη πριν από τη συνταξιοδότηση. Με το ν. 4387/2016, θεσπίστηκαν ο επανυπολογισμός των υφιστάμενων συντάξεων με τον τρόπο που γίνεται πλέον για όλες τις νέες συντάξεις και η σταδιακή τους αναπροσαρμογή.3

Αυξήθηκαν και τα ηλικιακά όρια συνταξιοδότησης. Το απαιτούμενο όριο ηλικίας αυξήθηκε σε 62 έτη για μειωμένη και σε 67 έτη για πλήρη σύνταξη, με ισχύ από το 2022, ενώ αυξήθηκε και η απαιτούμενη περίοδος εισφορών για πλήρη σύνταξη από 35 σε 40 έτη πλήρους ασφάλισης. Θεσπίστηκε επίσης η αναπροσαρμογή του ορίου ηλικίας ανάλογα με την εξέλιξη του προσδόκιμου ζωής, ενώ εξισώθηκαν τα όρια ηλικίας μεταξύ των ανδρών και των γυναικών για σύνταξη γήρατος.

Στις λοιπές σημαντικές διαρθρωτικές παρεμβάσεις περιλαμβάνεται η σύσταση του Εθνικού Οργανισμού Παροχής Υπηρεσιών Υγείας (ΕΟΠΥΥ), με την οποία διαχωρίστηκε διοικητικά ο κλάδος υγείας από τον κλάδο σύνταξης του ασφαλιστικού συστήματος. Επιπλέον, στην επικουρική ασφάλιση εφαρμόστηκαν το σύστημα νοητής κεφαλαιοποίησης και ο κανόνας μηδενικού ελλείμματος, με σκοπό να μη δημιουργεί επιβάρυνση στον κρατικό προϋπολογισμό. Τέλος, τέθηκε σε λειτουργία το Ενιαίο Πληροφοριακό Σύστημα Ελέγχου και Πληρωμών Συντάξεων "ΗΛΙΟΣ".

3.3 Επάρκεια και βιωσιμότητα του συστήματος μετά τις πρόσφατες παρεμβάσεις

Οι περικοπές των συντάξεων και οι διαρθρωτικές παρεμβάσεις επηρέασαν σημαντικά τους δείκτες βιωσιμότητας και επάρκειας του συνταξιοδοτικού συστήματος. Πριν από την εφαρμογή τους, τα μέσα ποσοστά αναπλήρωσης στην Ελλάδα υπερέβαιναν σημαντικά τη μονάδα, ακόμη και στα υψηλά εισοδήματα.

Έτσι, είχε δημιουργηθεί σε πολλούς ασφαλισμένους η προσδοκία ότι το ασφαλιστικό σύστημα θα τους προσέφερε μετά τη συνταξιοδότηση υψηλότερο εισόδημα από αυτό που λάμβαναν ως εργαζόμενοι.

Ειδικότερα, στις ανά διετία εκθέσεις του ΟΟΣΑ Pensions at a glance για την περίοδο 2007-2011, το ποσοστό αναπλήρωσης για μέσα εισοδήματα βρισκόταν κοντά στο 110-111% (βλ. Διάγραμμα 3), έναντι 69-70% κατά μέσο όρο στα κράτη-μέλη του ΟΟΣΑ. Στην έκθεση του ΟΟΣΑ για το 2011, η Ελλάδα είχε το υψηλότερο ποσοστό αναπλήρωσης ανάμεσα σε 48 ανεπτυγμένες και μεγάλες αναπτυσσόμενες οικονομίες (βλ. Διάγραμμα 4). Στη δεύτερη θέση ήταν η Σαουδική Αραβία, μια χώρα με ιδιαίτερα υψηλή παραγωγή αργού πετρελαίου ανά κάτοικο και πολύ διαφορετική κοινωνική δομή.

Η διαφορά στο ποσοστό αναπλήρωσης εκείνης της περιόδου μεταξύ των ατόμων χαμηλού, μεσαίου και υψηλού εισοδήματος ήταν ιδιαίτερα μικρή στην Ελλάδα. Ενώ κατά μέσο όρο στον ΟΟΣΑ, το 2011, το ποσοστό αναπλήρωσης ήταν υψηλότερο κατά περίπου 14 ποσ. μον. στα χαμηλά σε σχέση με τα μεσαία εισοδήματα, η αντίστοιχη διαφορά περιοριζόταν στην Ελλάδα σε μόλις 2,4 ποσ. μονάδες, αναδεικνύοντας την ιδιαίτερα ανίσχυρη αναδιανεμητική λειτουργία του συστήματος στη χώρα μας.

Με την εφαρμογή των περικοπών και των διαρθρωτικών παρεμβάσεων, το ποσοστό αναπλήρωσης υποχώρησε σημαντικά στην Ελλάδα. Στην έκθεση του ΟΟΣΑ για το 2017, το ποσοστό αναπλήρωσης για τα μεσαία και υψηλά εισοδήματα έχει περιοριστεί σε 54%, έναντι 63% και 59% αντίστοιχα κατά μέσο όρο στον ΟΟΣΑ. Η διαφορά μεταξύ των χαμηλών και των μεσαίων εισοδημάτων στο ποσοστό αναπλήρωσης έχει διευρυνθεί σε 7 ποσ. μονάδες, έναντι 10,3 ποσ. μονάδων στον ΟΟΣΑ. Στην κατάταξη των χωρών, η Ελλάδα βρέθηκε στην αρκετά χαμηλή 39η θέση, ανάμεσα σε 50 χώρες με διαθέσιμα στοιχεία.

NEWSLETTER

Λάβετε τα καλύτερα του Nextdeal στα εισερχόμενά σας, κάθε μέρα.

Όσον αφορά τη βιωσιμότητα του συστήματος, η δημόσια δαπάνη για συντάξεις γήρατος και χηρείας ακολούθησε έντονα ανοδική πορεία στη χώρα τις τελευταίες τέσσερις δεκαετίες (βλ. Διάγραμμα 4). Το 1980, η συγκεκριμένη δαπάνη

ως ποσοστό του ΑΕΠ στην Ελλάδα δεν υπερέβαινε το μέσο όρο του ΟΟΣΑ (5,2%, έναντι 5,5% του ΑΕΠ). Ήδη από το 1985, ωστόσο, η δαπάνη στην Ελλάδα ήταν σημαντικά υψηλότερη (8,3%, έναντι 6,1% του ΑΕΠ) και συνέχισε να αυξάνεται ταχύτερα τις επόμενες δεκαετίες. Εξαίρεση αποτελεί η μείωση που παρατηρήθηκε μεταξύ 1990 και 1995, μετά την εφαρμογή των νόμων Σιούφα και Σουφλιά (από 9,5% σε 9,2% του ΑΕΠ), μια επίδραση που αποδείχθηκε πρόσκαιρη. Πολύ μεγάλη αύξηση παρατηρήθηκε την περίοδο 2005-2010, από 11,4% σε 14,2% του ΑΕΠ, καθώς και κατά τη διάρκεια των προγραμμάτων οικονομικής προσαρμογής.

Παρά τις περικοπές, η δημόσια δαπάνη για συντάξεις γήρατος και χηρείας ανήλθε σε 16,9% του ΑΕΠ το 2015 (βλ. Διάγραμμα 5). Αυτή η εξέλιξη οφείλεται σε μεγάλο βαθμό και στην αύξηση του αριθμού συνταξιούχων τη συγκεκριμένη περίοδο, εν μέρει και λόγω της προσπάθειας μείωσης του αριθμού των δημοσίων υπαλλήλων, συχνά με προνομιακούς όρους και με καθεστώς πρόωρης συνταξιοδότησης (Γιαννίτσης 2016). Ως αποτέλεσμα της ταχύτερης μείωσης του ΑΕΠ σε σχέση με τη δημόσια δαπάνη για συντάξεις, η Ελλάδα βρέθηκε το 2015 στην πρώτη θέση της κατάταξης των χωρών-μελών του ΟΟΣΑ με βάση το συγκεκριμένο δείκτη (βλ. Διάγραμμα 6).

Παρά την αύξηση της δημόσιας συνταξιοδοτικής δαπάνης κατά τη διάρκεια της κρίσης, οι αλλαγές στον υπολογισμό των συντάξεων που επέφερε ο ν. 4387/2016 (“νόμος Κατρούγκαλου”) φαίνεται να έχουν ουσιαστική επίδραση στη βιωσιμότητα του συστήματος. Ειδικότερα, προβλέπεται η δημόσια συνταξιοδοτική δαπάνη να υποχωρήσει σε 13,4% του ΑΕΠ το 2020 και σε 11,5% το 2060, συγκλίνοντας με το μέσο όρο της ΕΕ (11,3% το 2060). Για σύγκριση, στην προηγούμενη προβολή που έγινε το 2015, η συνταξιοδοτική δαπάνη προβλεπόταν να παραμείνει αρκετά υψηλή, άνω του 14% του ΑΕΠ έως το 2060 (βλ. Διάγραμμα 7).

Η ταχύτητα σύγκλισης προς το μέσο όρο της Ευρώπης όμως θα επηρεαστεί αρνητικά από την κατάργηση της εξάλειψης της προσωπικής διαφοράς που ψηφίστηκε ομόφωνα το 2018, η οποία δεν έχει ληφθεί υπόψη στις αναλογιστικές εκτιμήσεις. Επιπλέον, δεν έχει ακόμη εκτιμηθεί η επίδραση που έχει στη βιωσιμότητα του συστήματος η πρόσφατη απόφαση του Συμβουλίου της Επικρατείας, η οποία έκρινε αντισυνταγματικές ορισμένες από τις διατάξεις του νόμου Κατρούγκαλου.

Συμπερασματικά, αρκετές δομικές στρεβλώσεις στο συνταξιοδοτικό σύστημα έχουν διορθωθεί, ενώ έχουν μετριαστεί και οι φόβοι για τη βιωσιμότητά του. Ωστόσο, υφίστανται ακόμη ισχυρές παρενέργειες του συστήματος που επιβαρύνουν τη δυναμική της ελληνικής οικονομίας.

4. Επιδράσεις στην ελληνική οικονομία: το συνταξιοδοτικό σύστημα ως τροχοπέδη ανάπτυξης

Απορροφώντας ραγδαία αυξανόμενους πόρους από τον κρατικό προϋπολογισμό, το συνταξιοδοτικό σύστημα συνέβαλε σε πολύ μεγάλο βαθμό στο δημοσιονομικό εκτροχιασμό της χώρας. Επιπλέον, οι διαχρονικές στρεβλώσεις του συνταξιοδοτικού συστήματος αποδυνάμωσαν τα κίνητρα για αποταμίευση και συμμετοχή στην αγορά εργασίας, ενέτειναν τη ροπή προς απασχόληση στο δημόσιο τομέα και υπέσκαψαν την ανταγωνιστικότητα των ελληνικών εξαγωγών. Επομένως, το συνταξιοδοτικό σύστημα είχε πολύ σημαντική συμβολή στην οικοδόμηση του στρεβλού παραγωγικού υποδείγματος της ελληνικής οικονομίας, το οποίο, βασισμένο υπερβολικά σε εγχώρια κατανάλωση και δημόσιο δανεισμό, κατέρρευσε πριν από μια δεκαετία.

4.1 Δημοσιονομικές επιδράσεις

Ήδη αναφέρθηκε η σημαντική αύξηση της δημόσιας δαπάνης για συντάξεις ως ποσοστού του ΑΕΠ τα τελευταία 40 χρόνια. Αντίστοιχα εξελίχθηκε και η κρατική χρηματοδότηση των ασφαλιστικών ελλειμμάτων, η οποία δεν περιλαμβάνει τη δαπάνη για συντάξεις δημοσίων υπαλλήλων.

Η αύξηση της κρατικής δαπάνης ήταν ιδιαίτερα σημαντική την περίοδο 2006- 2009, από 6,2% σε 9,7% του ΑΕΠ (Γιαννίτσης 2016). Υπολογίζεται ότι τη συγκεκριμένη περίοδο η δημόσια συνταξιοδοτική δαπάνη και η κρατική επιδότηση του ασφαλιστικού συστήματος αντιπροσώπευαν το 83% και το 36% αντίστοιχα των αθροιστικών δημοσιονομικών ελλειμμάτων της Γενικής Κυβέρνησης, ενώ το 84% της αύξησης του δημόσιου χρέους την περίοδο 2000-2009 αντιστοιχεί στις δημόσιες δαπάνες για το ασφαλιστικό (Γιαννίτσης 2016).

4.2 Αποταμιεύσεις και επενδύσεις

Πέρα από το δημοσιονομικό κόστος, το συνταξιοδοτικό σύστημα φαίνεται ότι αποτελεί παράγοντα που εξηγεί σε ένα βαθμό και τις χαμηλές αποταμιεύσεις στην Ελλάδα. Η εθνική αποταμίευση ήταν σημαντικά χαμηλότερη σε σχέση με τους ευρωπαϊκούς μέσους όρους, ακόμη και πριν από το ξέσπασμα της κρίσης.

Συγκεκριμένα, το 2009, οι ακαθάριστες αποταμιεύσεις των νοικοκυριών ανήλθαν σε 6,6% του διαθέσιμου εισοδήματος στην Ελλάδα, έναντι 12,8% στην ΕΕ και 14,9% στην ευρωζώνη (βλ. Διάγραμμα 8), ενώ κατά τη διάρκεια της κρίσης υποχώρησαν περαιτέρω και από το 2012 καταγράφονται αρνητικά ποσοστά αποταμίευσης.

Πολύ χαμηλή είναι και η αποταμίευση που πραγματοποιείται μέσω των συνταξιοδοτικών ταμείων στη χώρα. Με βάση στοιχεία του ΟΟΣΑ για το 2018, η αξία των περιουσιακών στοιχείων που κατέχουν τα συνταξιοδοτικά ταμεία στην Ελλάδα περιορίζεται στο 0,7% του ΑΕΠ, έναντι 53,3% κατά μέσο όρο στον ΟΟΣΑ (βλ. Διάγραμμα 9). Σε σύγκριση με τις υπόλοιπες χώρες-μέλη του ΟΟΣΑ, η Ελλάδα βρίσκεται στην προτελευταία θέση, ενώ σε σύγκριση με 34 αναπτυσσόμενες χώρες εκτός του ΟΟΣΑ για τις οποίες επίσης υπάρχουν διαθέσιμα στοιχεία, χαμηλότερα αποθέματα ως ποσοστό του ΑΕΠ έχουν τα συνταξιοδοτικά ταμεία μόνο στην Αλβανία, την Ουκρανία και το Πακιστάν.

Σύμφωνα με τη διεθνή βιβλιογραφία, η συσσώρευση συνταξιοδοτικών δικαιωμάτων σε ένα διανεμητικό σύστημα (pay-as-you-go) οδηγεί σε σημαντική μείωση της ιδιωτικής αποταμίευσης και αύξηση της κατανάλωσης (Feldstein and Liebman 2002, Samwick 2000). Η αρνητική επίδραση στην αποταμίευση των νοικοκυριών αναδεικνύεται και από οικονομετρική εξέταση με βάση στοιχεία από τις βάσεις δεδομένων του ΟΟΣΑ και της Ευρωπαϊκής Επιτροπής (AMECO) που καλύπτουν 22 χώρες4 για την περίοδο 2005-2015 (βλ. Πίνακα 1).

Ειδικότερα, με βάση τα αποτελέσματα από υπόδειγμα με σταθερές επιδράσεις τόσο για τις χώρες όσο και για τα έτη (two-way fixed effects), προκύπτει ότι η δημόσια δαπάνη για συντάξεις συσχετίζεται σχεδόν ισόποσα με το ποσοστό που αποταμιεύουν τα νοικοκυριά από το διαθέσιμο εισόδημά τους. Έτσι, εάν η Ελλάδα είχε το 2009 την ίδια δημόσια δαπάνη για συντάξεις ως ποσοστό του ΑΕΠ με το μέσο όρο του ΟΟΣΑ, θα μπορούσαμε να περιμένουμε υψηλότερο ποσοστό αποταμιεύσεων από το διαθέσιμο εισόδημα των νοικοκυριών κατά 5,9 ποσ. μονάδες.

Η επίδραση του ποσοστού αναπλήρωσης στις αποταμιεύσεις είναι πιο περίπλοκη, καθώς φαίνεται ότι επηρεάζεται και από το συντελεστή των εισφορών των εργαζομένων – στο υψηλό επίπεδο εισφορών που καταγράφεται στην Ελλάδα, μια μείωση του ποσοστού αναπλήρωσης δεν οδηγεί σε αύξηση των αποταμιεύσεων. Από την άλλη πλευρά, η μείωση του συντελεστή εισφορών των εργαζομένων κατά μία ποσοστιαία μονάδα συσχετίζεται με αύξηση του ποσοστού αποταμιεύσεων των νοικοκυριών κατά 0,67 της ποσοστιαίας μονάδας (για ποσοστό αναπλήρωσης 53,7%).

Ο χαρακτήρας του ανταποδοτικού πυλώνα επίσης φαίνεται να επιδρά στις αποταμιεύσεις. Τα συνταξιοδοτικά συστήματα με προκαθορισμένες παροχές τείνουν να έχουν κατά 3,65 ποσ. μονάδες μικρότερο ποσοστό αποταμιεύσεων σε σύγκριση με αμιγώς αναδιανεμητικά συστήματα. Οι προκαθορισμένες εισφορές επίσης συνδέονται με χαμηλότερες (εθελοντικές) αποταμιεύσεις των νοικοκυριών (κατά 3,26 ποσ. μονάδες), ωστόσο δεν πρέπει να ξεχνάμε ότι οι πόροι που συγκεντρώνονται σε αυτά τα συστήματα αποτελούν κατά μια έννοια (υποχρεωτική) αποταμίευση. Η μεγαλύτερη θετική επίδραση στις αποταμιεύσεις των νοικοκυριών παρατηρείται στα συστήματα με νοητή κεφαλαιοποίηση (4,39 ποσ. μονάδες).

4.3 Συμμετοχή στην αγορά εργασίας

Η μορφή και η έκταση του ασφαλιστικού συστήματος φαίνεται ότι επηρεάζουν και τη συμμετοχή στην αγορά εργασίας. Εμπειρικά και θεωρητικά ευρήματα από τη διεθνή βιβλιογραφία δείχνουν ότι τα διανεμητικά συστήματα τείνουν να περιορίζουν τη συμμετοχή στην αγορά εργασίας, ειδικά σε λιγότερο ανταποδοτικά συστήματα (βλ. Feldstein and Liebman 2002).

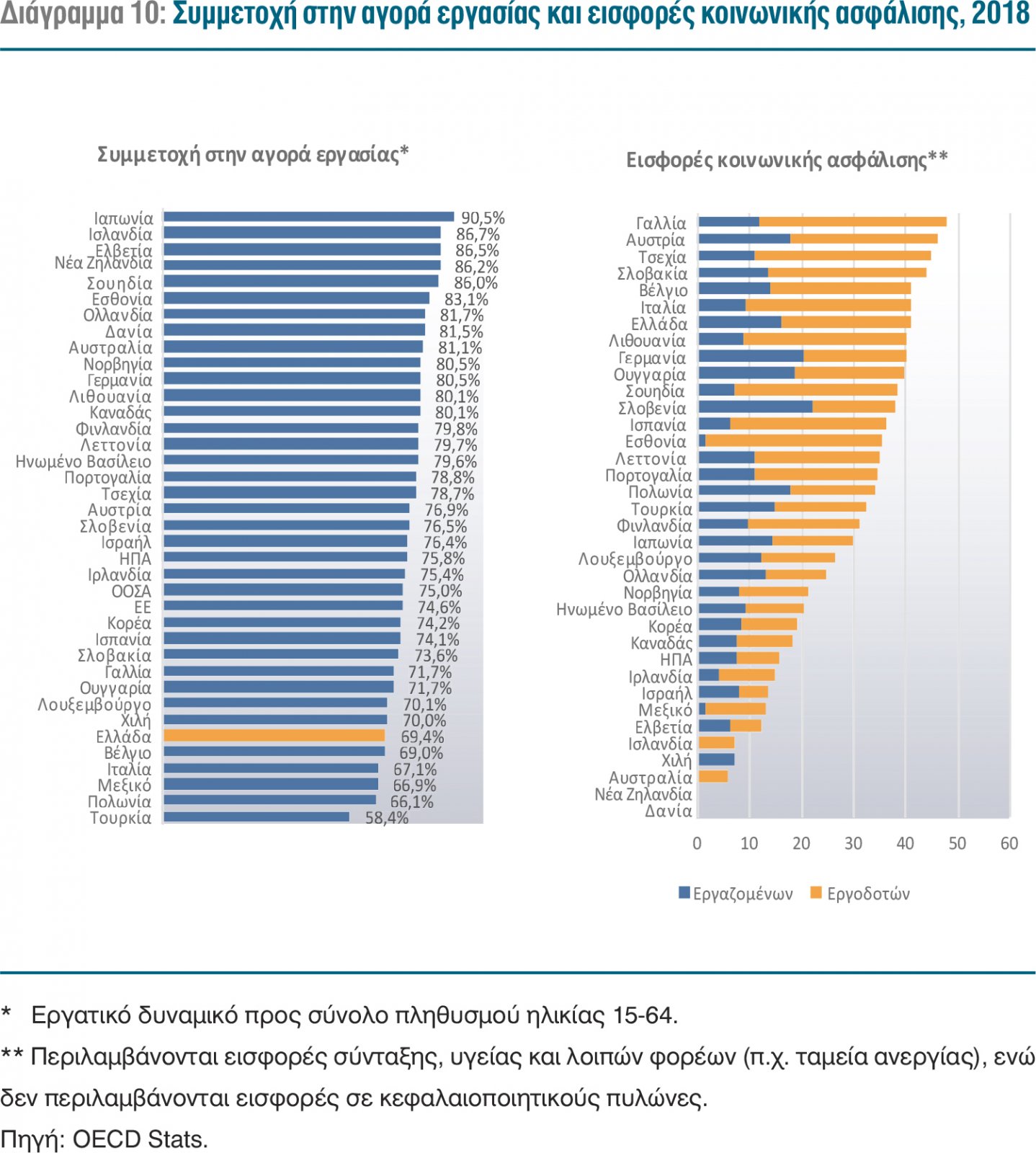

Στην Ελλάδα, η συμμετοχή στην αγορά εργασίας είναι ιδιαίτερα χαμηλή. Το 2018, μόλις το 69,4% του πληθυσμού ηλικίας 15-64 στη χώρα εργαζόταν ή αναζητούσε εργασία, έναντι 74,6% κατά μέσο όρο στην ΕΕ (βλ. Διάγραμμα 10). Ανάμεσα στις χώρες-μέλη του ΟΟΣΑ, η Ελλάδα βρίσκεται στην 6η χαμηλότερη θέση, μπροστά από το Βέλγιο, την Ιταλία, το Μεξικό, την Πολωνία και την Τουρκία. Ενώ σημαντικό ρόλο στη συμμετοχή έχουν και κοινωνικοί παράγοντες, τα χαρακτηριστικά του ελληνικού ασφαλιστικού συστήματος, με τα σχετικά χαμηλά (μέχρι πρόσφατα) όρια ηλικίας, τις αυξημένες δυνατότητες πρόωρης συνταξιοδότησης και τις υψηλές εισφορές, ενδέχεται να συμβάλλουν στις χαμηλές επιδόσεις της χώρας στο συγκεκριμένο δείκτη.

Σε πρόσφατη μελέτη του ΙΟΒΕ για το ασφαλιστικό σύστημα, αναδείχθηκε η αρνητική επίδραση των εισφορών κοινωνικής ασφάλισης στη συμμετοχή στην αγορά εργασίας στην Ελλάδα. Σύμφωνα με τη μελέτη, η μείωση των εισφορών κατά 1 ποσ. μονάδα αυξάνει το ποσοστό συμμετοχής στην αγορά εργασίας στην Ελλάδα κατά περίπου 0,75 της ποσ. μονάδας (ΙΟΒΕ 2019).

Οι εισφορές κοινωνικής ασφάλισης εργαζομένων και εργοδοτών είναι ιδιαίτερα υψηλές στην Ελλάδα. Σε σύγκριση με τις υπόλοιπες χώρες-μέλη του ΟΟΣΑ, η Ελλάδα βρίσκεται στην 7η υψηλότερη θέση σε όρους συνολικής επιβάρυνσης από εισφορές κοινωνικής ασφάλισης φορολογικού χαρακτήρα (βλ. Διάγραμμα 10). Κατά συνέπεια, φαίνεται ότι υπάρχει σημαντικό περιθώριο για ενίσχυση της συμμετοχής στην αγορά εργασίας μέσα από μείωση των εισφορών.

4.4 Λοιπές επιδράσεις

Οι υψηλές εισφορές κοινωνικής ασφάλισης έχουν αρνητική επίδραση και στην ανταγωνιστικότητα της ελληνικής οικονομίας, καθώς αυξάνουν σημαντικά το κόστος εργασίας για τις εγχώριες επιχειρήσεις. Επιπλέον, δυσμενώς επηρέαζαν την ανταγωνιστικότητα της ελληνικής οικονομίας και τα τέλη υπέρ τρίτων, όπως το “αγγελιόσημο”, το οποίο συγκέντρωνε πόρους για το ταμείο επικουρικής ασφάλισης των δημοσιογράφων. Ενδεικτικά εκτιμάται ότι το κοινωνικό κόστος του αγγελιοσήμου, μέσα από την αύξηση των τιμών των προϊόντων και τον περιορισμό της ζήτησης ευρύτερα στην οικονομία, ανερχόταν σε 1,8 δισεκ. ευρώ ετησίως (OECD 2013).

Επιπλέον, τα τέλη υπέρ τρίτων ενέτειναν το προνομιακό καθεστώς των επαγγελμάτων στα οποία είχαν θεσπιστεί. Η άνιση μεταχείριση διαφορετικών κατηγοριών εργαζομένων κλιμάκωνε περαιτέρω το διαγκωνισμό μεταξύ οργανωμένων συμφερόντων που χαρακτηρίζει τις κοινωνίες με κλειστού τύπου θεσμούς (extractive institutions), όπως η ελληνική, όπου κοινωνικές ομάδες ανταγωνίζονται στην άντληση κοινών πόρων και η μέριμνα για το κοινό καλό (common good) είναι ανύπαρκτη. Η λειτουργία των θεσμών ως ανοικτού ή κλειστού τύπου αποτελεί βασικό προσδιοριστικό παράγοντα του επιπέδου της μακροχρόνιας ευημερίας ενός έθνους (Acemoglu and Robinson 2012).

5. Κατευθύνσεις για ενίσχυση της αναπτυξιακής διάστασης του συστήματος στην Ελλάδα

Έχουν διατυπωθεί πολλές μεταρρυθμιστικές προτάσεις με στόχο τη βελτίωση των κινήτρων για ασφάλιση και την τόνωση της αποταμίευσης στην οικονομία, μέσα από την ενίσχυση του κεφαλαιοποιητικού χαρακτήρα του συστήματος. Στις περισσότερες προτάσεις μειώνονται σημαντικά οι εισφορές για κύρια σύνταξη (από 5 έως 10 ποσ. μονάδες) και εισάγεται υποχρεωτικός κεφαλαιοποιητικός πυλώνας (DC) στη θέση της επικουρικής σύνταξης (Δασκαλόπουλος, Ζαρκαδούλας και Συμεωνίδης 2018, Νεκτάριος, Τήνιος και Συμεωνίδης 2018, Χριστοδουλάκης κ.ά. 2018).

H πρόσφατη μελέτη του ΙΟΒΕ για το ασφαλιστικό (ΙΟΒΕ 2019) εισάγει νέα πρόταση, με σχετικά ηπιότερες αλλαγές, και εκτιμά τις επιδράσεις της στην οικονομία. Στην πρόταση, η επικουρική ασφάλιση μετατρέπεται σε κεφαλαιοποιητική, ενώ εισάγεται κατώφλι για τις εισφορές, μειώνοντας με αυτό τον τρόπο μεσοσταθμικά τις εισφορές κατά 4 ποσ. μονάδες. Η πρόταση του ΙΟΒΕ εισάγει επίσης φορολογικά κίνητρα για προαιρετική κεφαλαιοποιητική ασφάλιση.

Η εφαρμογή της πρότασης του ΙΟΒΕ συνεπάγεται αύξηση στο διαθέσιμο εισόδημα, η οποία διακυμαίνεται από 0,52% έως 0,97% μεταξύ των δεκατημορίων της κατανομής εισοδήματος. Επιπλέον, η συμμετοχή στην αγορά εργασίας αυξάνεται κατά περίπου 1,5 ποσ. μονάδα, που αντιστοιχεί σε αύξηση του εργατικού δυναμικού κατά περίπου 100 χιλ. άτομα.

Με τη μεταμόρφωση της επικουρικής ασφάλισης, συσσωρεύονται εισφορές στον κεφαλαιοποιητικό πυλώνα και σταδιακά δημιουργείται ένα σημαντικό κεφάλαιο εθνικής αποταμίευσης. Με βάση τις εκτιμήσεις του ΙΟΒΕ, τα αποθεματικά στον υποχρεωτικό κεφαλαιοποιητικό πυλώνα ενδέχεται να ξεπεράσουν τα 80 δισεκ. ευρώ σε βάθος 40 ετών, με επιπλέον 10,9 δισεκ. ευρώ να συσσωρεύονται στον εθελοντικό πυλώνα.

Η συσσώρευση αποταμιεύσεων και η χαμηλότερη επιβάρυνση της εργασίας οδηγούν σε σημαντικά μακροοικονομικά οφέλη. Στο βασικό σενάριο των εκτιμήσεων, το πραγματικό ΑΕΠ εκτιμάται αυξημένο κατά περίπου 4,7 δισεκ. ευρώ ετησίως κατά μέσο όρο για τα επόμενα 40 έτη. Σε όρους απασχόλησης, η πρόταση ΙΟΒΕ εκτιμάται ότι οδηγεί σε ενίσχυση της απασχόλησης κατά 84 χιλιάδες ισοδύναμα πλήρους απασχόλησης.

Η μείωση των εισφορών συνεπάγεται χαμηλότερα έσοδα για το ασφαλιστικό σύστημα. Χωρίς μεταβολή στα συνταξιοδοτικά δικαιώματα των υφιστάμενων συνταξιούχων και ασφαλισμένων, αυξάνεται το έλλειμμα του συστήματος και κατ’ επέκταση δημιουργείται ανάγκη για αυξημένη εισροή πόρων από τον κρατικό προϋπολογισμό. Εκτιμάται ότι η εφαρμογή της πρότασης του ΙΟΒΕ δημιουργεί δημοσιονομικό κόστος που δεν υπερβαίνει το 2% του ΑΕΠ τον πρώτο χρόνο εφαρμογής και βαίνει μειούμενο διαχρονικά, υποχωρώντας κάτω από 0,5% του ΑΕΠ προς το τέλος της περιόδου πρόβλεψης.

Το δημοσιονομικό κόστος της μεταρρύθμισης δεν είναι αμελητέο, ωστόσο δεν είναι υπερβολικά υψηλό, δεδομένου του δημοσιονομικού χώρου που σταδιακά δημιουργείται στην ελληνική οικονομία. Λαμβάνοντας υπόψη ότι η συγκεκριμένη μεταρρύθμιση συνεισφέρει στην επίλυση ενός δομικού προβλήματος που ταλανίζει την ελληνική οικονομία επί πολλές δεκαετίες, το δημοσιονομικό κόστος μετάβασης κρίνεται διαχειρίσιμο.

Συμπερασματικά, τα οικονομικά οφέλη από την ενίσχυση του κεφαλαιοποιητικού πυλώνα του συνταξιοδοτικού συστήματος είναι σημαντικά, ενώ το δημοσιονομικό κόστος μετάβασης από τη μείωση των εισφορών για το διανεμητικό πυλώνα είναι διαχειρίσιμο. Η χώρα μπορεί και οφείλει να προχωρήσει στην ολοκλήρωση των μεταρρυθμίσεων στο συνταξιοδοτικό σύστημα, προκειμένου να το μετατρέψει από τροχοπέδη σε μοχλό οικονομικής ανάπτυξης, συνδυάζοντας καλύτερα τις ανάγκες κοινωνικής προστασίας και οικονομικής προόδου.

1 Στη Σλοβακία το κεφαλαιοποιητικό σύστημα συνοδεύεται από ανταποδοτικό πυλώνα, που βασίζεται σε πόντους αντί για εισφορές.

2 Σε δύο χώρες (Ελβετία και Ισλανδία) ιδιωτικοί φορείς προσφέρουν την υποχρεωτική κοινωνική ασφάλιση, ωστόσο το κράτος καθορίζει ελάχιστη απόδοση των κεφαλαίων και τους συντελεστές ετήσιων προσόδων (annuity rate) και ως εκ τούτου το σύστημα αποκτά χαρακτηριστικά νοητών προκαθορισμένων παροχών (implied defined benefit system).

3 Η αναπροσαρμογή των συντάξεων θα ξεκινούσε από τις αρχές του 2019. Ωστόσο, η εξάλειψη της προσωπικής διαφοράς ακυρώθηκε με το ν. 4583/2018. Ενδεικτικό στοιχείο της δυσκολίας μεταρρύθμισης του συνταξιοδοτικού συστήματος αποτελεί το γεγονός ότι το άρθρο με το οποίο καταργήθηκε η σταδιακή αφομοίωση της προσωπικής διαφοράς στις συντάξεις υπερψηφίστηκε ομόφωνα από όλες τις κοινοβουλευτικές ομάδες.

4 Πρόκειται για τις ΗΠΑ, την Ιαπωνία και 20 χώρες που ήταν το 2005 ταυτόχρονα μέλη του ΟΟΣΑ και του Ευρωπαϊκού Οικονομικού Χώρου.

Από τον αναμνηστικό τόμο του ΙΟΒΕ και της ΤτΕ για τον Τάκη Πολίτη - δείτε εδώ