ΔΙΑΜΕΣΟΛAΒΗΣΗ

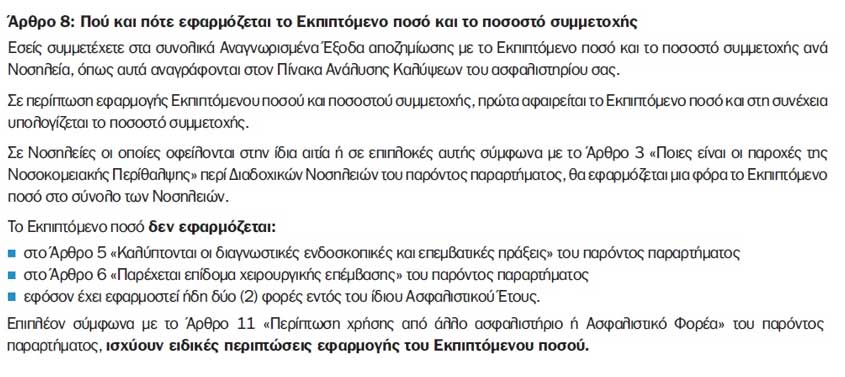

Σε ποιες παροχές των συμβολαίων υγείας εφαρμόζεται το «Εκπιπτόμενο Ποσό» και πως ωφελείται ο ασφαλισμένος;

Αρκετοί ασφαλισμένοι επιλέγουν συμβόλαια υγείας με αρχικό εκπιπτόμενο ποσό. Όταν όμως έρθει η ώρα να κάνουν χρήση του συμβολαίου τους λησμονούν την δική τους οικονομική συμμετοχή!

Το «Εκπιπτόμενο Ποσό ή Ποσό Αρχικής Απαλλαγής» είναι το χρηματικό ποσό με το οποίο έχει επιλέξει ο ασφαλισμένος να συμμετέχει στο σύνολο των αναγνωρισμένων εξόδων για κάθε νοσηλεία από ασθένεια ή ατύχημα. Το ποσό της αρχικής απαλλαγής αναγράφεται στον πίνακα παροχών του εκάστου συμβολαίου υγείας και δύναται να παραμένει σταθερό με την πάροδο των ετών ισχύος του ασφαλιστηρίου ή να αυξάνεται συνήθως με την ταυτόχρονη αύξηση του ύψους του ανώτατου ποσού κάλυψης ή να διαφέρει για κάθε ασφαλιζόμενο μέλος του ιδίου ασφαλιστηρίου κ.α.

Δείτε εδώ τον ορισμό του «Εκπιπτόμενου Ποσού» σύμφωνα με την εταιρεία Interasco όμοιο όλων των εταιρειών:

Οι επιλογές Εκπιπτόμενου Ποσού είναι ποικίλες όπως 500, 750, 1.000, 1.500, 2.000, 2.500, 3.000, 3.500, 4.000, 4.500, 5.000, 10.000 κ.α. ή και ανάλογα την θέση νοσηλείας και το πρόγραμμα ασφάλισης της εκάστου εταιρείας. Σε αρκετά συμβόλαια το εκπιπτόμενο ποσό αθροίζεται στα έξοδα νοσηλείας του ασφαλισμένου και όχι σε τυχόν επιδόματα όπως, χειρουργικό και νοσοκομειακό επίδομα, επίδομα μητρότητας, απώλεια εισοδήματος, αποζημίωση σοβαρών ασθενειών κ.α. για τα οποία ο ασφαλισμένος αποζημιώνεται στο ακέραιο.

Δείτε εδώ σε ποιες περιπτώσεις δεν εφαρμόζεται το Εκπιπτόμενο Ποσό μέσα από το συμβόλαια υγείας Atlas Protection Plus και Economy της εταιρείας Ατλαντική Ένωση:

Δείτε εδώ τι αναγράφουν για το Εκπιπτόμενο Ποσό τα συμβόλαια υγείας Santé Privilege και Avantage της εταιρείας Groupama:

Υπάρχουν ακόμα και συμβόλαια υγείας που μειώνουν στο μισό ή απαλείφουν ολοκληρωτικά το Εκπιπτόμενο Ποσό που επιβαρύνεται ο ασφαλισμένος όταν πραγματοποιηθεί νοσηλεία χωρίς διανυκτέρευση ή νοσηλεία σε ειδικό συνεργαζόμενο νοσοκομείο με την εταιρεία.

Δείτε εδώ τι αναγράφει για το Εκπιπτόμενο Ποσό σε περίπτωση «Ημερήσιας Νοσηλείας σε Ειδικό Συνεργαζόμενο Νοσοκομείο» το συμβόλαιο υγείας New Medical Safety της εταιρείας Generali Hellas:

Δείτε τι αναγράφει για το Εκπιπτόμενο Ποσό σε περίπτωση «Ημερήσιας Νοσηλείας» το συμβόλαιο υγείας Full Health της εταιρείας Εθνική Ασφαλιστική:

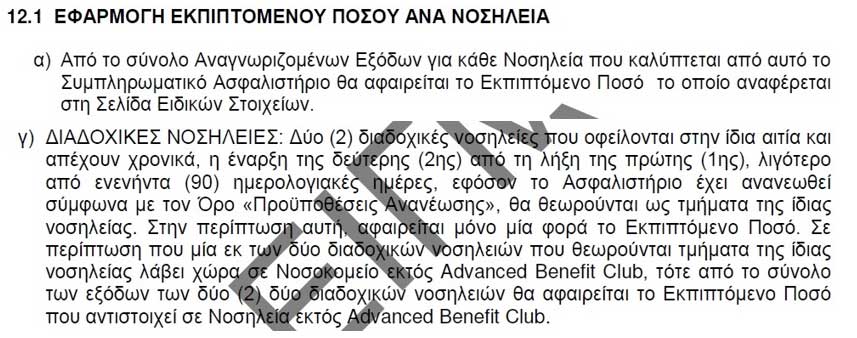

Ακόμα στην περίπτωση μιας «Διαδοχικής Νοσηλείας» από ασθένεια ή ατύχημα που οφείλεται στην ίδια αιτία και πραγματοποιείται μέσα σε ένα συγκεκριμένο χρονικό διάστημα π.χ. 90 ημερολογιακές ημέρες από την λήξη της πρώτης νοσηλείας του ασφαλισμένου, τότε θεωρείται ως τμήμα της ιδίας νοσηλείας και το Εκπιπτόμενο Ποσό παρακρατείτε μόνο την μια/πρώτη φορά.

Δείτε εδώ τι αναγράφει για το Εκπιπτόμενο Ποσό σε περίπτωση «Διαδοχικής Νοσηλείας» το συμβόλαιο υγείας ABC Health Care της εταιρείας Metlife:

Ορισμένα συμβόλαια υγείας άρουν το εκπιπτόμενο ποσό δηλαδή απαλείφουν ολοκληρωτικά την όποια χρηματική συμμετοχή του ασφαλισμένου σε περίπτωση που επιλεχθεί «Δημόσιο Νοσοκομείο» για μια νοσηλεία από ασθένεια ή ατύχημα.

Δείτε εδώ τι αναγράφουν τα συμβόλαια υγείας Prime VIP και Best της εταιρείας Prime Insurance:

Ακόμα συναντώνται συμβόλαια υγείας που απαλείφουν το εκπιπτόμενο πόσο σε περιπτώσεις νοσηλείας για «Σοβαρές Ασθένειες» όπως εγκεφαλικό, εγχείρηση ανοικτής καρδίας,, καρκίνο, έμφραγμα μυοκαρδίου, εγκαύματα 3ου βαθμού, χημειοθεραπείες κ.α.

Δείτε εδώ τι αναγράφει για το Εκπιπτόμενο Ποσό σε περίπτωση «Νοσηλείας Σοβαρών Ασθενειών» το συμβόλαιο υγείας Μινεττα TOP της εταιρείας Μινέττα:

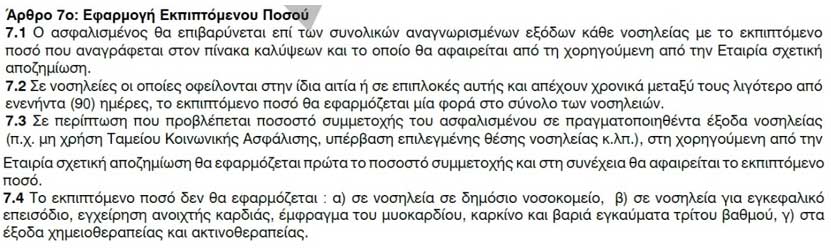

Συναντώνται και περιπτώσεις που το εκπιπτόμενο ποσό δεν εφαρμόζεται στις διαγνωστικές ενδοσκοπικές και επεμβατικές πράξεις όπως γαστροσκόπηση, κολονοσκόπηση, βρογχοσκόπηση κ.α. ή και σε περίπτωση που ο ασφαλισμένος έχει χρησιμοποιήσει ήδη το συμβόλαιό του 2 φορές στο ίδιο ασφαλιστικό έτος.

Δείτε εδώ τι αναγράφει για το Εκπιπτόμενο Ποσό σε περίπτωση «Ενδοσκοπικών Πράξεων» και «Χρήσης 2 φορών εντός ασφαλιστικού έτους» το συμβόλαιο υγείας MediΣυν 2 της εταιρείας ΑΧΑ:

Ο ασφαλισμένος που θα επιλέξει ένα ατομικό ή οικογενειακό συμβόλαιο υγείας με εκπιπτόμενο ποσό ωφελείται του τελικού κόστους υπό την βάση πως όσο μεγαλύτερη είναι η συμμετοχή του ιδίου στα έξοδα νοσηλείας τόσο οικονομικότερο είναι το τελικό ετήσιο ασφάλιστρο που θα πληρώσει. Επιπλέον σε περίπτωση που οι παροχές συνδυαστούν με χρήση ομαδικού συμβολαίου υγείας ή δημόσιου ασφαλιστικού φορέα ΕΟΠΥΥ τότε τα οφέλη μεγιστοποιούνται από την ενδεχόμενη απαλοιφή του εκπιπτόμενου ποσού αλλά και τυχόν άλλων πρόσθετων χρηματικών επιδομάτων καλής χρήσης συμβολαίου που ισχύουν από τα εκάστοτε συμβόλαια.

Σημαντικός ο ρόλος του επαγγελματία διαμεσολαβητή να ενημερώνει αναλυτικά για τις παροχές, τους όρους και την οικονομική συμμετοχή του ασφαλισμένου στα έξοδα νοσηλείας ανάλογα το συμβόλαιο που έχει επιλεχθεί. Επιπλέον το εκπιπτόμενο ποσό αποτελεί και μια σοβαρή αφορμή συζήτησης με τους υφιστάμενους ασφαλισμένους ή τους υποψήφιους προς ασφάλιση υγείας, βελτίωσης των παροχών των υφιστάμενων συμβολαίων, σύναψης νέων εργασιών, συλλογής νέων άγνωστων πληροφοριών χρήσιμων για νέες εργασίες κ.α.

Φίλοι Συνάδελφοι «λογαριάστε» μαζί με τους ασφαλισμένους το εκπιπτόμενο ποσό πριν την ανάγκη μιας νοσηλείας! Η παροιμία λέει πως οι καλοί λογαριασμοί κάνουν τους καλούς τους φίλους!

©Μέντωρ Διαμεσολαβητής