Ενδιαφέρουσες απόψεις ακούσαμε και διαβάσαμε την περασμένη εβδομάδα σχετικά με την πληροφόρηση του πελάτη και για τις ασφαλίσεις οχημάτων.

Αφορμής δοθείσης, είναι χρήσιμο να θυμηθούμε τι καθορίζει ο νόμος 4583/2018 - οδηγία IDD, σχετικά με την προσυμβατική ενημέρωση του πελάτη κατά τη διανομή των ασφαλιστικών προϊόντων, στην οποία περιλαμβάνονται τα ασφαλιστήρια οχημάτων.

Σύμφωνα με την IDD ο ασφαλιστικός διαμεσολαβητής στο στάδιο που προηγείται της σύναψης του ασφαλιστικού συμβολαίου, υποχρεούται να παρέχει προς τον πελάτη μια σειρά από πληροφορίες που αφορούν την ταυτότητα του, το νομικό καθεστώς έναντι της ασφαλιστικής επιχείρησης που συνεργάζεται, τη φύση της αμοιβής του, πιθανά στοιχεία σύγκρουσης συμφερόντων, τα δικαιώματα του πελάτη και άλλες σημαντικές ενημερώσεις που αναγράφονται αναλυτικά στο κείμενο του νόμου.

Για το σκοπό αυτό όλες οι ασφαλιστικές εταιρείες και επιχειρήσεις έχουν συντάξει και διαθέτουν στους διαμεσολαβητές που συνεργάζονται, τα κατάλληλα «τυποποιημένα έντυπα» για να τα χρησιμοποιούν στην επικοινωνία τους με τους πελάτες. Συμπληρωματικά ορισμένες εταιρείες διαθέτουν και τη χρήση της ψηφιακής ενυπόγραφης ενημέρωσης του πελάτη.

Οι ασφαλιστικοί διαμεσολαβητές λαμβάνουν την υπογραφή του πελάτη και αντίστοιχα υπογράφουν και οι ίδιοι στα τυποποιημένα έντυπα και αφήνουν στον πελάτη αντίγραφα. Κατόπιν πρέπει να τηρούν οργάνωση και αρχείο των εγγράφων αυτών ανά πελάτη. Ισχύει με προϋποθέσεις και για τους διαμεσολαβητές που ασκούν τη διανομή ασφαλιστικών προϊόντων ως δευτερεύουσα δραστηριότητα.

Εν συντομία και επιγραμματικά τα έντυπα που πρέπει να υπογραφούν από τον πελάτη αλλά και το διαμεσολαβητή, κατά το στάδιο που προηγείται της ασφαλιστικής σύμβασης σύμφωνα με τον Νόμο 4583/2018-IDD είναι τα ακόλουθα:

- Έντυπο παροχής πληροφοριών ασφαλιστικού διαμεσολαβητή προς τον πελάτη-ταυτότητα-στοιχεία διαμεσολαβητή- επαγγελματική ιδιότητα-ειδικό μητρώο- ενιαίο σημείο πληροφόρησης- νομικός τρόπος δραστηριότητας-ασφαλιστικές εταιρείες που συνεργάζεται-τρόπος αμοιβών κ.α. (άρθρο 28 και 29)

- Αντίγραφο αίτησης ασφάλισης - το πρωτότυπο στην ασφαλιστική επιχείρηση που αναλαμβάνει τον κίνδυνο-το αντίγραφο στον πελάτη (άρθρο 28)

- Απόδειξη είσπραξης ασφαλίστρων σε περίπτωση είσπραξης από διαμεσολαβητή - τριπλότυπη απόδειξη για πελάτη, εταιρεία και διαμεσολαβητή-φυσική ή ηλεκτρονική μορφή (άρθρο 28)

- Έντυπο προσδιορισμού αναγκών του πελάτη -ερωτηματολόγιο αναγκών - αιτιολογημένη πρόταση για κάθε ασφαλιστικό προϊόν-αιτιολογημένη αποδοχή/συμφωνία/επιλογή του ασφαλιστικού προϊόντος (άρθρο 30)

- Παράδοση στον πελάτη έγγραφού πληροφοριών I.P.I.D (Insurance Product Information Document) για όλα τα ασφαλιστικά προϊόντα ή/και K.I.D (Key Information Document) για πώληση επενδυτικού προϊόντος βασιζόμενου σε ασφάλιση- σε χαρτί ή άλλο σταθερό μέσο (άρθρο 30)

- Έντυπο ενημέρωσης για μορφή, δομή, καταλληλόλητα, κόστη, επιβαρύνσεις κ.α. του επενδυτικού προϊόντος βασιζόμενου σε ασφάλιση (άρθρα 28,29,30,33, 39, 40)- φυσική ή ηλεκτρονική μορφή (επειδή τα επενδυτικά-ασφαλιστικά προϊόντα βασιζόμενα σε ασφάλιση, έχουν μεγαλύτερη επικινδυνότητα για τα συμφέροντα του πελάτη εφαρμόζονται ακόμα πιο αυστηροί κανόνες)

- Απόδειξη παραλαβής εντύπων από τον πελάτη-ημερομηνία επικοινωνίας- υπογραφές των μερών πελάτης-διαμεσολαβητής- ημερομηνία παράδοσης/παραλαβής των εγγράφων-απόδειξη για το ποια έγγραφα παρέλαβε κτλ.

NEWSLETTER

Λάβετε τα καλύτερα του Nextdeal στα εισερχόμενά σας, κάθε μέρα.

Συμπληρωματικά στο προσυμβατικό στάδιο, προστίθενται ιδιαίτερα για τις ασφαλίσεις ζωής και υγείας, υπογραφές και στα ανεξάρτητα ή εντός των αιτήσεων «τυποποιημένα έντυπα», σχετικά με την επεξεργασία προσωπικών δεδομένων με βάση τα όσα καθορίζει ο νόμος GDPR (General Data Protection Regulation).

Σημειώνεται ότι με την έλευση της ψηφιακής επικοινωνίας στην ασφαλιστική καθημερινότητα, πρακτικά είναι δύσκολο να εφαρμοστούν ορισμένες διαδικασίες που πλέον γίνονται διαδικτυακά και χωρίς φυσική αίτηση όπως ασφαλίσεις οχημάτων, κατοικιών, σκαφών, οδικής βοήθειας ακόμα και ορισμένες υγείας /ζωής. Εδώ προκύπτουν κάποια ερωτήματα όπως για παράδειγμα πως θα εφαρμοστεί η διαδικασία που αναφέρει ο νόμος με το «αντίγραφο της αίτησης ασφάλισης», όταν οι παραπάνω ασφαλίσεις και οι ανανεώσεις όλων αυτών γίνονται με το πάτημα ενός κουμπιού από τα γραφεία των διαμεσολαβητών.

Στην πράξη για τις ασφαλίσεις περιουσίας, η τήρηση αρχείου μιας φωτοτυπίας ή ενός ψηφιακού αντιγράφου αίτησης (σκαναρισμένη αίτηση ή ηλεκτρονική αίτηση), μπορεί να γίνει γιατί ακόμα αρκετές εταιρείες χρησιμοποιούν και φυσικές αιτήσεις. Στις ασφαλίσεις αυτοκινήτων όμως επειδή τα τελευταία χρόνια σταδιακά καταργήθηκε η συμπλήρωση αίτησης και όλα γίνονται ψηφιακά από τον υπολογιστή, πρακτικά αυτό δεν μπορεί να εφαρμοστεί.

Επειδή όμως η ευθύνη απόδειξης της ενημέρωσης του πελάτη σε προσυμβατικό στάδιο βαραίνει τους διαμεσολαβητές, και η μη ύπαρξη αίτησης δεν είναι δικαιολογία, θα πρέπει να προνοήσουν και μαζί με την άδεια κυκλοφορίας και το δίπλωμα οδήγησης που έχουν αρχειοθετημένα στο φάκελο του πελάτη, να προσθέσουν και το έντυπο αναγκών και το έντυπο ενημέρωσης και σύμφωνης γνώμης του πελάτη να ασφαλίσει το όχημά του στην τάδε και στην τάδε εταιρεία. (*έτσι αποφεύγονται άγχη)

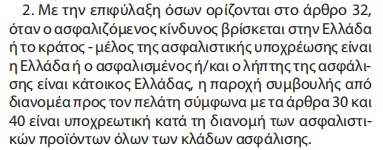

Το ότι και οι ασφαλίσεις οχημάτων εμπίπτουν στον νόμο της IDD και δεν εξαιρούνται, καθορίζεται ρητά από το άρθρο 27, το οποίο αναφέρει ξεκάθαρα ότι η παροχή συμβουλής από το διανομέα ασφαλιστικού προϊόντος προς τον πελάτη είναι υποχρεωτική για τα ασφαλιστικά προϊόντα όλων των κλάδων ασφάλισης. Δείτε εδώ την παράγραφο 2 του άρθρου 27:

Οι διανομείς ασφαλιστικών και αντασφαλιστικών προϊόντων οφείλουν να ενεργούν με γνώμονα την καλύτερη δυνατή εξυπηρέτηση των συμφερόντων του πελάτη και την εφαρμογή της νομοθεσίας σε συνεργασία με τις ασφαλιστικές εταιρείες.

©Μέντωρ Διαμεσολαβητής