Η ανάγνωση και κατανόηση των πινάκων φερεγγυότητας και η χρήση τους σαν εργαλείο πώλησης

Επειδή παρατήρησα ότι στα σχόλια των αναγνωστών γίνονται ερωτήσεις και αναφορές σχετικά με τους πίνακες φερεγγυότητας των ασφαλιστικών επιχειρήσεων, θα προσπαθήσω να βοηθήσω στην κατανόησή τους. Το εάν είναι αναρτημένοι ή όχι αυτή τη στιγμή από την ΤτΕ, δεν με απασχολεί ιδιαίτερα, αν και θα έπρεπε να μας απασχολεί όλους μας, επειδή στο κάτω-κάτω αυτά τα στοιχεία αποτελούν διαφήμιση για τις ασφαλιστικές εταιρίες και επειδή είναι ένα πολύ καλό πωλησιακό εργαλείο, το οποίο μπορεί να εμπνεύσει εμπιστοσύνη στους πελάτες μας. Τα στοιχεία πάντως υπάρχουν.

Η βασική ερώτηση αφορά τη σημασία των μεταβατικών μέτρων και τις επιπτώσεις τους, τόσο στους πελάτες, όσο και στην ασφαλιστική εταιρία και τους ασφαλιστικούς διαμεσολαβητές. Επειδή δεν είναι εύκολο κάποια πράγματα να αναλυθούν επαρκώς σε ένα άρθρο και φυσικά ένα άρθρο δεν μπορεί σε καμία περίπτωση να υποκαταστήσει την τάξη, όπου όλα αυτά θα έπρεπε να διδάσκονται και να αναλύονται επαρκώς, θα προσπαθήσω να σας δώσω απαντήσεις με τη βοήθεια κάποιων σχημάτων που έχω δημιουργήσει, χωρίς τη χρήση μαθηματικών.

Το πρώτο πράγμα που πρέπει να γίνει κατανοητό είναι η σημασία του SCR (Απαιτούμενου Κεφαλαίου Φερεγγυότητας) και του MCR (Ελαχίστου Απαιτουμένου Κεφαλαίου) και ο τρόπος που αυτά συνδέονται και χρησιμοποιούνται, προκειμένου μια ασφαλιστική εταιρία να λειτουργεί επαρκώς με βάση τις εποπτικές οδηγίες.

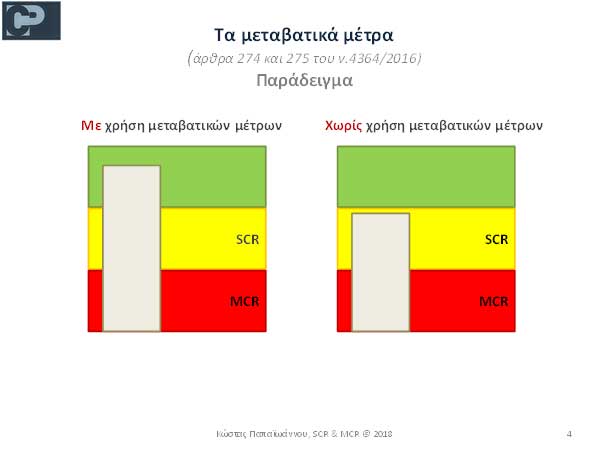

Για να το κατανοήσετε αυτό παρατηρήστε το παρακάτω σχήμα (1):

(σχήμα 1)

Παρατηρήστε ότι το SCR (κίτρινο χρώμα) και το MCR (κόκκινο χρώμα), έχουν διαβαθμίσεις από 0-100%. Το πράσινο χρώμα μας δείχνει πόσο πάνω από το 100% του SCR βρίσκεται μια ασφαλιστική εταιρία.

Με αυτή τη λογική θα πρέπει να μελετήσουμε τους δημοσιευμένους πίνακες και να κατανοήσουμε ότι η αριστερή κάθετη λευκή μπάρα μας δείχνει το συνολικό ποσοστό φερεγγυότητας μιας ασφαλιστικής επιχείρησης. Έτσι όταν μια επιχείρηση μας δίνει για, παράδειγμα, SCR ratio χωρίς μεταβατικά μέτρα 120% (λευκή μπάρα), αυτό σημαίνει ότι το αποτέλεσμά της χωρίς μεταβατικά μέτρα, υπερβαίνει κατά 20% το όριο του SCR. Με μεταβατικά μέτρα μπορεί να διαμορφωθεί ενδεχομένως σε κάποιο άλλο ακόμα υψηλότερο ποσό.

NEWSLETTER

Λάβετε τα καλύτερα του Nextdeal στα εισερχόμενά σας, κάθε μέρα.

Έτσι μπορούμε να έχουμε διαφορετικούς τύπους διαγραμμάτων, που μπορούν να περιγράψουν σαφώς την εικόνα κάθε επιχείρησης (με και χωρίς μεταβατικά μέτρα), ανάλογα με τα αποτελέσματά της (σχήμα 2):

(σχήμα 2)

Σε κάθε μία από τις εποπτευόμενες εταιρίες, αναλόγως των αποτελεσμάτων της, η εποπτεύουσα αρχή (ΤτΕ), λαμβάνει διαφορετικά μέτρα και εποπτεύει όπως ο ν.4364/2016 ορίζει (σχήμα 3):

(σχήμα 3)

Ελπίζω ότι στα πλαίσια ενός απλού άρθρου (και όχι μαθήματος με βάθος ανάλυσης), να σας βοήθησα, στο μέτρο του δυνατού, να κατανοήσετε σε κάποιο (έστω χαμηλό) επίπεδο τη σημασία του SCR, του MCR και των μεταβατικών μέτρων, στην αξιοπιστία μιας ασφαλιστικής εταιρίας (Ποιοι είναι οι δείκτες φερεγγυότητας των ασφαλιστικών εταιρειών; - Δείτε εδώ).

Ποιός είναι ο Κώστας Παπαϊωάννου

Ο Κώστας Παπαϊωάννου είναι εξειδικευμένος εκπαιδευτής ασφαλιστικών και τραπεζικών θεμάτων, με πολυετή εκπαιδευτική εμπειρία και προσανατολισμό στη διαχείριση τεχνικών, χρηματοοικονομικών και διοικητικών αντικειμένων.

Έχει κάνει σπουδές οικονομικής κατεύθυνσης και μεταπτυχιακές σπουδές στα ασφαλιστικά. Έχει εργαστεί σε διευθυντικές θέσεις εκπαίδευσης, σε μερικές από τις μεγαλύτερες ασφαλιστικές εταιρίες και τράπεζες που δραστηριοποιούνται στην Ελληνική αγορά (Interamerican, Ελληνοβρετανική (νυν ΑΧΑ), ING (N-N), Allianz, Αγροτική, Τράπεζα Πειραιώς).

Συνεργάζεται για διδακτικούς και ερευνητικούς σκοπούς με εκπαιδευτικούς φορείς και επιχειρήσεις, όπως το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών (ΕΚΠΑ), το Ελληνικό Τραπεζικό Ινστιτούτο (ΕΤΙ), το Ελληνικό Ινστιτούτο Ασφαλιστικών Σπουδών (ΕΙΑΣ), την ΕΕΔΕ, την KPMG και άλλους οργανισμούς, ως πιστοποιημένος εισηγητής και ειδικός επιστήμονας. Διδάσκει Επενδυτικά και Ασφαλιστικά Προϊόντα στο Judicial Education Program in Banking and Finance (μεταπτυχιακό πρόγραμμα για δικαστές και εισαγγελείς) και στο Insurance Management Program του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών (ΕΚΠΑ).

Συμμετείχε στη συγγραφή των βιβλίων πιστοποίησης ασφαλιστικών διαμεσολαβητών του Ελληνικού Τραπεζικού Ινστιτούτου και του Ελληνικού Ινστιτούτου Ασφαλιστικών Σπουδών. Έχει αναπτύξει εκπαιδευτικά προγράμματα (παρουσιάσεις και εκτενείς εκπαιδευτικές σημειώσεις) για όλες τις βαθμίδες ασφαλιστικής και τραπεζικής πιστοποίησης.