Στις αλλαγές των χρόνων και κάθε χρόνου οι ασφαλιστικές εταιρείες επανασχεδιάζουν γενικώς μετά από απολογισμούς έτους και άλλους παράγοντες (πχ συγχωνεύσεις, εξαγορές κ.λ.) τις σχέσεις τους με τα δίκτυα πωλήσεων για πολλούς λόγους, για την μακροημέρευση της εταιρείας και βιωσιμότητάς της λόγω αλλαγών του ανταγωνισμού, λόγω αλλαγής της συμπεριφοράς των καταναλωτών και των μετόχων τους, λόγω διεθνών κρίσεων ή πολέμων. Οι στόχοι πολλοί και οι καλές ή άσχημες παρενέργειες, πολλές με αποτελέσματα ΌΛΟΙ να κρίνονται και πρωτίστως οι σχέσεις, οι συμβάσεις, οι στόχοι σε προμηθειακό καθεστώς, τα κίνητρα, οι διάφορες αμοιβές, τα κριτήρια βραβείων, μπόνους, ταξίδια, η συμμετοχή σε συνέδρια, ομαδικές συνεργατών και άλλα.

Το ασφαλιστικό ΝΑΙ έστειλε επιστολές σε 25 σωματεία και επιμελητήρια με στόχο την καταγραφή απόψεων πάνω στις σχέσεις διαμεσολαβητών που εκπροσωπούν με τις εταιρείες (Δεν απάντησαν όλοι. Οι απόψεις της ΕΕΑΕ και της ΕΣΑΠΕ δημοσιεύθηκαν στο προηγούμενο τεύχος 204 (Σεπτεμβρίου-Οκτωβρίου) - Ο ΣΕΜΑ δεν απάντησε). Η επιστολή έγραφε:

Αγαπητή/έ κυρία/ε,

Θα θέλαμε τις σκέψεις σας ως σύλλογος-σωματείο για το επόμενο ΝΑΙ κάτω από το ερώτημα «Πώς βαθμολογούν οι διαμεσολαβητές τη σχέση τους με τις ασφαλιστικές εταιρείες»;

Συγκεκριμένα όσον αφορά τις:

- σχέσεις συμβάσεων – καριέρας,

- σχέσεις με τις αποζημιώσεις,

- σχέσεις με τις εκδόσεις συμβολαίων,

- σχέσεις διατηρησιμότητας

- σχέσεις καριέρας ετήσιας παρουσίας ή ισόβια

Πάνε προς το καλύτερο ή υποβαθμίζονται;

Με εκτίμηση για το ΑΣΦΑΛΙΣΤΙΚΟ «ΝΑΙ»,

Ευάγγελος Σπύρου

Παρατηρήσαμε δυσκολία και σε μερικούς «φόβο» να απαντήσουν. Κάποιοι απάντησαν. Παραθέτουμε τι είπαν. Όμως από όσα γραπτώς ή προφορικώς απάντησαν ότι η σχέση με αυτούς που τους εξέλεξαν πρέπει να επανεξεταστούν. Προβληματιστήκαμε επειδή η άρνηση τους έκρυβε εκπλήξεις που δεν τις καταγράφουμε. Κάποιοι έστειλαν επιστολές στα μέλη τους να απαντήσουν εκείνοι. Άλλοι είπαν ότι μάλλον «δεν έχουν χρόνο». Απορήσαμε γιατί θέματα έχουν χρόνο… Και άλλα που τα αφήνουμε να τα εννοήσετε και ξανασκεφτείτε τα ζητήματα… στις εκλογές. Ίσως αυτός να είναι και ένας λόγος που πολλοί διστάζουν να επανδρώσουν τα σωματεία, τα οποία παρά την πληθώρα τους έχουν ελάχιστα μέλη που κάνουν κάποιους να αναρωτηθούν, ποιος είναι ο ρόλος τους; Είναι για πίτες και ημερίδες και βραδιές και εκπαιδευτικά σεμινάρια ή για στήριξη της καριέρας των διαμεσολαβητών με αγωνιστικό πνεύμα και πνεύμα συνεργασίας αποτελεσματικής με τις εταιρείες…

Παραθέτουμε γνώμες αυτών που απάντησαν με ευχές οι σύλλογοι να πυκνώσουν με δυναμικούς πρωταγωνιστές, διαμεσολαβητές, άξιους υπηρέτες του θεσμού ασφαλειών και όχι απλά μέλη Δ.Σ.

Ε.Σ.

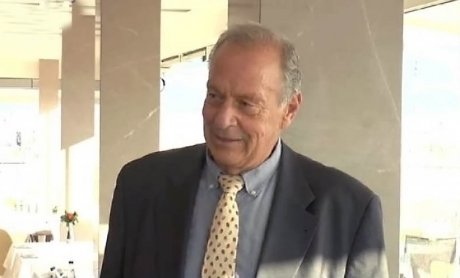

ΗΛΙΑΣ ΤΣΟΛΑΚΗΣ

Πρόεδρος Πανελλήνιας Ομοσπονδίας Ανεξάρτητων Ασφαλιστικών Διαμεσολαβητών (ΠΟΑΔ)

Συχνά δεχόμαστε καταγγελίες

Η Πανελλήνια Ομοσπονδία Ασφαλιστικών Διαμεσολαβητών στην έρευνα που θέτει το «Ασφαλιστικό ΝΑΙ» θέλει να τονίσει τη διττή ιδιότητα που έχουν οι άνθρωποι της Διαμεσολάβησης σε σχέση με τις ασφαλιστικές εταιρείες και το ρόλο που παίζουν οι επαγγελματίες διαμεσολαβητές, δημιουργώντας υπεραξία για κάθε μια χωριστά εκ των ασφαλιστικών επιχειρήσεων.

1) Το θέμα των συμβάσεων των ασφαλιστικών εταιρειών με τη Διαμεσολάβηση έχει τεθεί πολλές φορές στο τραπέζι συζητήσεων από πλευράς της ομοσπονδίας, τόσο για τους νομικούς όρους που διέπουν αυτές, αλλά και για τη μεταχείριση που τυγχάνουν πολλοί συνάδελφοι όταν δεν υλοποιούνται στόχοι και προϋποθέσεις ύπαρξής τους σε μια ασφαλιστική εταιρεία.

Συχνά έρχονται στην ΠΟΑΔ καταγγελίες για καταπάτηση όρων και λύσης συμβάσεων χωρίς ιδιαίτερο λόγο και μονομερείς αποφάσεις λύσεων από πλευράς ασφαλιστικών εταιρειών.

2) Όσον αφορά τις σχέσεις αποζημιώσεων, εκδόσεων συμβολαίων και λοιπών όρων που υφίστανται σε ασφαλιστικά προγράμματα, αυτό συνιστά μια εσωτερική διαδικασία που περνάει μέσα από το σωστό underwriting τόσο του ασφαλιστικού διαμεσολαβητή αλλά και τής ασφαλιστικής εταιρείας. Η πλειοψηφία της ασφαλιστικής αγοράς είναι ευχαριστημένη με τις διαδικασίες εκδόσεων και αποζημιώσεων όταν αυτές περνάνε μέσα από τους επαγγελματίες ασφαλιστικούς διαμεσολαβητές και όχι μέσα από εναλλακτικές λύσεις.

Τέλος, το μεγάλο θέμα της διατηρησημοτητας είναι ένα αγκάθι που τείνει να πάρει διαστάσεις τυφώνα, αφού η ανεξέλεγκτη αύξηση των ασφαλίστρων υγείας, και μάλλον σε πολύ λίγο χρονικό διάστημα και λοιπών κλάδων, δημιουργεί κενό στις σχέσεις με τους συνεργάτες των ασφαλιστικών εταιρειών.

3) Μια σύμβαση πρέπει να έχει χαρακτήρα δόμησης σχέσεων και εμπιστοσύνης με τους συνεργάτες οποιασδήποτε ασφαλιστικής επιχείρησης, να αποτελεί θεμέλιο λίθο που πάνω του θα χτίζεται το οικοδόμημα της ασφαλιστικής αγοράς.

Σήμερα οι ασφαλιστικές συμβάσεις, με πολύ μικρό ποσοστό εξαιρέσεων, είναι διάτρητες και αποτελούν μονομερή απόφαση της οποίας ασφαλιστικής επιχείρησης.

Η Πανελλήνια Ομοσπονδία Ασφαλιστικών Διαμεσολαβητών συνδράμει ώστε όποιος νιώθει ευάλωτος και εκτεθειμένος απέναντι σε τέτοιες πρακτικές να μπορεί να απευθύνεται σε εμάς.

Σας ευχαριστούμε πολύ.

ΗΛΙΑΣ ΤΣΟΛΑΚΗΣ

O Ηλίας Τσολάκης έχει διανύσει 33 χρόνια στη Διαμεσολάβηση. Από την πρώτη ημέρα του ως σήμερα διήνυσε χιλιάδες ώρες εκπαίδευσης, τόσο μέσω των εταιρειών που αντιπροσώπευε όσο και μέσω θεσμικών οργάνων με σκοπό την εκπροσώπηση του θεσμού απο όλες τις βαθμίδες του.

O Ηλίας Τσολάκης έχει διανύσει 33 χρόνια στη Διαμεσολάβηση. Από την πρώτη ημέρα του ως σήμερα διήνυσε χιλιάδες ώρες εκπαίδευσης, τόσο μέσω των εταιρειών που αντιπροσώπευε όσο και μέσω θεσμικών οργάνων με σκοπό την εκπροσώπηση του θεσμού απο όλες τις βαθμίδες του.

Σήμερα είναι συντονιστής ασφαλιστικών πρακτόρων και απο το ρόλο αυτόν προσπαθεί να καλύπτει τις ανάγκες τους έναντι των εταιρειών που αντιπροσωπεύει.

Κατέχει πλήθος πιστοποιήσεων και εκπαιδευτικών σεμιναρίων, με κορωνίδα όλων την πιστοποίηση LUTC.

Απο το 2000 ασχολείται ενεργά με τα κοινά μέσω του σωματείου των Σερρών, έχοντας διατελέσει αιρετός εκπρόσωπος σε όλες τις βαθμίδες του Δ.Σ. Από το 2010 και ένθεν αντιπροσωπεύει το Σωματείο των Σερρών στην ΠΟΑΔ.

Από το 2021 και συγκεκριμένα από τις 2 Οκτωβρίου, σε συνέχεια της παραίτησης του πρόεδρου της Ομοσπονδίας κ. Παναγιώτη (Τάκη) Μιχαλόπουλου για προσωπικούς λόγους, αναλαμβάνει τη θέση του πρόεδρου της Ομοσπονδίας.

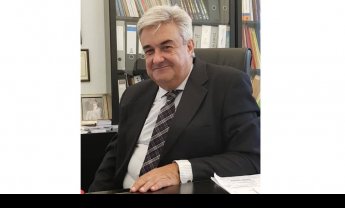

ΚΛΗΜΗΣ ΔΗΜΑΡΧΙΑΔΗΣ

Πρόεδρος και συνιδρυτής του Cluster «Πάνορμος»

Οι σχέσεις παραμένουν επικίνδυνα και διαχρονικά στάσιμες

ΓΙΑ ΣΧΕΣΕΙΣ ΣΥΜΒΑΣΕΩΝ-ΚΑΡΙΕΡΑΣ

Για να αποφασίσει σήμερα κάποιος και μάλιστα νεο-εισερχόμενος να κάνει καριέρα σε ένα τόσο ιδιαίτερο επάγγελμα, αυτό του ασφαλιστικού διαμεσολαβητή, με τις δυσκολίες που έχει, με τις προδιαγραφές που απαιτούνται και τις υποχρεώσεις και ευθύνες που επωμίζεται, θα πρέπει να πατάει γερά και να στηρίζεται σε ισχυρή βάση, που λέγεται Σύμβαση Συνεργασίας.

Θα πρέπει να νιώθει ότι ναι μεν χτίζει για τους άλλους, αλλά κυρίως για τον εαυτό του.

Όλες οι Συμβάσεις είναι προσχώρησης και ορισμένες απευθύνονται σε συνεργάτες της δεκαετίας του 1970!

Δεν έχουν καταλάβει ακόμη ορισμένοι ή δεν θέλουν να καταλάβουν ότι οι συνθήκες έχουν αλλάξει, μερικές συμβάσεις αναφέρουν ακόμη τα ισχύοντα σε νόμους της δεκαετίας το 1980!

Εκείνες βέβαια που απευθύνονται στα εξαρτημένα δίκτυα είναι εντελώς απαράδεκτες.

Έχουν σύνδρομα φοβικότητας, προστατεύουν «…με παν διαθέσιμο όρο..» το σύστημα, σε βαθμό που ο συνεργάτης να εργάζεται σε συνθήκες ασφυξίας, έχοντας την αίσθηση ότι είναι προσωρινός, εντελώς αναλώσιμος και στην καλή διάθεση του οποιουδήποτε.

Παρότι το πρόβλημα είναι εμφανές, από τη φθίνουσα πορεία αυτού του δικτύου, δεν φαίνεται να αλλάζει κάτι επ’ αυτού, αφού το συγκεκριμένο σύστημα δεν μπορεί να υπάρξει αλλιώς.

Αν έτσι το βλέπουν, έτσι το βλέπεις!

Ως Συνεργατικό Σχήμα προσπαθούμε να βάλουμε σε υγιέστερες βάσεις τις συν-εργασιακές μας σχέσεις με τις συνεργαζόμενες ασφαλιστικές.

Στον ΠΑΝΟΡΜΟ 25% των συνεταίρων έχουν διαχρονική παρουσία πάνω από 50 χρόνια, είναι επαγγελματίες δεύτερης και τρίτης γενιάς.

Αυτές όμως οι καριέρες χτίστηκαν χάρη στη σκληρή δουλειά, στην υπομονή και επιμονή της προηγούμενης γενιάς κα,ι παρά την ετεροβαρή σχέση, αυτό δεν μπορεί να συνεχιστεί πλέον, η νέα γενιά δεν πρόκειται να διακινδυνεύσει καριέρα σε «…κινούμενη άμμο…».

Αν ο θεσμός πιστεύει ότι είναι απαραίτητα τα «ανθρώπινα δίκτυα» και οι επαγγελματίες συνεργάτες για την ανάπτυξή του, θα πρέπει να κάνει δικαιότερες και τις συνεργατικές σχέσεις.

Όσοι διαβεβαιώνουν στα λόγια ότι εμπιστεύονται τους ασφαλιστικούς διαμεσολαβητές και ότι στηρίζουν την ανάπτυξη σε αυτούς, να το επιβεβαιώσουν και εμπράκτως.

ΓΙΑ ΣΧΕΣΕΙΣ ΜΕ ΤΙΣ ΑΠΟΖΗΜΙΩΣΕΙΣ

Για τον τρόπο διαχείρισης των αποζημιώσεων από τα αντίστοιχα τμήματα, δυστυχώς στις περισσότερες των περιπτώσεων αποζημιώνουν και δυσαρεστούν, η «ψυχοβγάλτικη» αποζημίωση είναι σαν να μην δόθηκε ποτέ.

ΓΙΑ ΣΧΕΣΕΙΣ ΜΕ ΤΙΣ ΕΚΔΟΣΕΙΣ ΣΥΜΒΟΛΑΙΩΝ

Ορισμένες εταιρείες έχουν προχωρημένα συστήματα και μπορείς πλέον να εκδώσεις ο ίδιος ασφαλιστήριο σε ελάχιστο χρόνο.

Ο ασφαλιστικός διαμεσολαβητής όμως θα πρέπει να προσέχει πάρα πολύ αν η εντολή που του έδωσε ο πελάτης και τη διαβίβασε στην ασφαλιστική συνάδει με τους όρους του συμβολαίου, ηλεκτρονικούς ή μη, και ιδιαίτερα τους ειδικούς, τις απαλλαγές και τις εξαιρέσεις.

ΓΙΑ ΣΧΕΣΕΙΣ ΔΙΑΤΗΡΗΣΙΜΟΤΗΤΑΣ

Στις 15 Νοεμβρίου σε μια ιδιαίτερη εκδήλωση με την ονομασία «ΜΙΣΟΣ ΑΙΩΝΑΣ ΑΞΙΕΣ» στο Μουσείο Κοσμήματος του Ηλία Λαλαούνη, εκεί στη σκιά της Ακροπόλεως, σε μια άκρως συγκινησιακή ατμόσφαιρα, ο ΠΑΝΟΡΜΟΣ τίμησε αυτό που για την ασφαλιστική μας αγορά παραμένει έλλειμμα∙ τιμήσαμε τον Επαγγελματισμό, τη Συνέπεια, τη Διατηρησιμότητα, τη Διαχρονικότητα, τη Συνεργατικότητα.

Αυτές τις αξίες πρεσβεύει το συνεργατικό μας σχήμα, με τέτοιες συγκροτείται, αυτές προβάλλει, αυτές επιβραβεύει!

Όλοι οι συνεταίροι είναι επαγγελματίες και το 25% έχει διαχρονική παρουσία στο χώρο πάνω από 50 χρόνια.

ΠΑΝΕ ΠΡΟΣ ΤΟ ΚΑΛΥΤΕΡΟ ΟΙ ΣΧΕΣΕΙΣ ΔΙΑΜΕΣΟΛΑΒΗΤΩΝ-ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ Ή ΥΠΟΒΑΘΜΙΖΟΝΤΑΙ;

Θα λέγαμε ότι παραμένουν επικίνδυνα και διαχρονικά στάσιμες.

Η ιδιωτική ασφάλιση πρέπει να αποφασίσει να γυρίσει σελίδα.

Να εμπιστευτεί εν τοις πράγμασι συνεργάτες και ασφαλισμένους, να αλλάξει νοοτροπίες και πρακτικές για να κερδίσει την εμπιστοσύνη της κοινωνίας και αυτό δεν μπορεί να γίνει διά της υποχρεωτικότητας, που ωφελεί μεν, αλλά δεν θα λύσει το βαθύτερο πρόβλημα, που λέγεται ΑΞΙΟΠΙΣΤΙΑ.

ΚΛΗΜΗΣ ΔΗΜΑΡΧΙΑΔΗΣ

Ο Κλήμης Δημαρχιάδης είναι πρόεδρος & Συνιδρυτής του Cluster ΠΑΝΟΡΜΟΣ, ιδιοκτήτης της εταιρείας «Δημαρχιάδης & Συνεργάτες», που δραστηριοποιείται στη Διαχείριση Ασφαλίσιμων Κινδύνων και στη Συμβουλευτική Ακινήτων. Είναι επικεφαλής του Επιμελητηριακού Συνδυασμού «Ασφαλιστική Συνεργασία» και μέλος του Διοικητικού Συμβουλίου του Επαγγελματικού Επιμελητήριου Αθηνών. Είναι προγραμματιστής και αναλυτής Η/Υ, έχει σπουδές Ανθρωπιστικών Επιστημών, Διοίκησης Επιχειρήσεων από το Οικονομικό Πανεπιστήμιο Αθηνών, Financial Planner και Insurance Advisor από το Πανεπιστήμιο Πειραιώς, Insurance & Financial Studies από το Ελληνικό Ινστιτούτο Ασφαλιστικών Σπουδών(ΕΙΑΣ), καθώς και Financial Adviser - SQF 4/Insurance Intermediary - SQF 3 από τη European Financial Certification Organisation (EFICERT). Είναι Certified Growth Marketer από την Growth Hacking Academy και Certified in Individual Risk Management Architecture από την IFA Academy. Επίσης διαθέτει τις εξιδεικευμένες πιστοποιήσεις: επιπέδου Γ - Παροχή Υπηρεσιών Μεσίτη Ασφαλίσεων & Αντασφαλίσεων, επιπέδου Δ - Πώληση Ασφαλιστικών Προϊόντων Συνδεδεμένων με Επενδύσεις από την Τράπεζα της Ελλάδος & Ασφαλιστικής Διαμεσολάβησης από το Υπουργείο Ανάπτυξης & Ανταγωνιστικότητας.

Ο Κλήμης Δημαρχιάδης είναι πρόεδρος & Συνιδρυτής του Cluster ΠΑΝΟΡΜΟΣ, ιδιοκτήτης της εταιρείας «Δημαρχιάδης & Συνεργάτες», που δραστηριοποιείται στη Διαχείριση Ασφαλίσιμων Κινδύνων και στη Συμβουλευτική Ακινήτων. Είναι επικεφαλής του Επιμελητηριακού Συνδυασμού «Ασφαλιστική Συνεργασία» και μέλος του Διοικητικού Συμβουλίου του Επαγγελματικού Επιμελητήριου Αθηνών. Είναι προγραμματιστής και αναλυτής Η/Υ, έχει σπουδές Ανθρωπιστικών Επιστημών, Διοίκησης Επιχειρήσεων από το Οικονομικό Πανεπιστήμιο Αθηνών, Financial Planner και Insurance Advisor από το Πανεπιστήμιο Πειραιώς, Insurance & Financial Studies από το Ελληνικό Ινστιτούτο Ασφαλιστικών Σπουδών(ΕΙΑΣ), καθώς και Financial Adviser - SQF 4/Insurance Intermediary - SQF 3 από τη European Financial Certification Organisation (EFICERT). Είναι Certified Growth Marketer από την Growth Hacking Academy και Certified in Individual Risk Management Architecture από την IFA Academy. Επίσης διαθέτει τις εξιδεικευμένες πιστοποιήσεις: επιπέδου Γ - Παροχή Υπηρεσιών Μεσίτη Ασφαλίσεων & Αντασφαλίσεων, επιπέδου Δ - Πώληση Ασφαλιστικών Προϊόντων Συνδεδεμένων με Επενδύσεις από την Τράπεζα της Ελλάδος & Ασφαλιστικής Διαμεσολάβησης από το Υπουργείο Ανάπτυξης & Ανταγωνιστικότητας.

ΜΑΡΊΑ ΔΗΜΗΤΡΙΆΔΗ - ΒΙΛΤΑΝΙΏΤΗ

Πρόεδρος ΣΠΑΤΕ

Πρέπει να μετέχουμε στο σχεδιασμό των εταιρειών

Τον Γενάρη του 2022, στο άρθρο μου με τίτλο «Μήνυμα προς τις ασφαλιστικές εταιρείες για την σχέση τους με τον ασφαλιστικό διαμεσολαβητή», απέστειλα το παρακάτω μήνυμα προς όλους τους συντελεστές της ιδιωτικής ασφάλισης: «Μόνο όλοι μαζί μπορούμε να αλλάξουμε την ασφαλιστική συμπεριφορά του καταναλωτή, με σύμπνοια και με στοχευμένες και από κοινού ενέργειες. Ο κάθε ασφαλιστικός διαμεσολαβητής είναι μέρος της αλυσίδας και πρέπει να συμμετέχει στο σχεδιασμό των εταιρειών, καταθέτοντας τη δική του άποψη, εμπειρία, προβληματισμό και προσδοκία», ιδιαίτερα προς τις ασφαλιστικές εταιρείες. «Άκουσέ με, γιατί μέσα από τη δική μου φωνή, ακούς την επιθυμία του καταναλωτή. Άκουσέ με γιατί είμαι το πιο πιστό και σημαντικό σου κανάλι πώλησης».

Σήμερα δύο χρόνια μετά, μέσα σε ένα ταχύτατα μεταβαλλόμενο περιβάλλον, με τις συγχωνεύσεις δύο μεγάλων ασφαλιστικών εταιρειών να έχουν ολοκληρωθεί και εν αναμονή μιας ακόμη συγχώνευσης σύμφωνα με τις φήμες, με έντονες γεωπολιτικές αλλαγές και τους πολίτες να βάλλονται καθημερινά από τις ανατιμήσεις στα είδη πρώτης ανάγκης, οι ασφαλιστικοί διαμεσολαβητές επιχειρούν να αναπτυχθούν και να διατηρήσουν σταθερές τις αξίες του θεσμού.

Χρειάζεται να γίνει αντιληπτό από όλους ότι η Διαμεσολάβηση, οι ασφαλιστικές εταιρείες και οι ασφαλισμένοι αποτελούν κρίκους της ίδιας αλυσίδας με κοινά συμφέροντα και κοινούς στόχους. Και αν οποιοδήποτε μέρος δεν μπορεί να το κατανοήσει, μάλλον χρειάζεται να αναθεωρήσει τη σκέψη του ή να αποχωρήσει από αυτήν την εξίσωση. Κάθε ενέργεια ενός εκ των τριών μερών επηρεάζει άμεσα την τριγωνική αυτή σχέση δημιουργώντας θετικά ή αρνητικά αποτελέσματα στην αγορά μας.

Η Διαμεσολάβηση, οι επαγγελματίες ασφαλιστικοί πράκτορες, μεσίτες και συντονιστές ασφαλιστικών πρακτόρων αποτελούν μικρές ή μεγάλες επιχειρηματικές μονάδες, που έχουν ανάγκη από σταθερές πολιτικές ανάπτυξης. Σχεδιάζουν την εμπορική τους ανάπτυξη, θέτοντας στο τέλος του χρόνου τους στόχους της επόμενης χρονιάς και καταρτούν τους οικονομικούς τους προϋπολογισμούς, βασιζόμενοι στην παρελθούσα χρήση. Γίνεται λοιπόν εύκολα αντιληπτό ότι η έλλειψη μιας σταθερής εμπορικής πολιτικής, τουλάχιστον με ορίζοντα 3ετίας, δεν μας βοηθά και το σημαντικότερο δεν συμβάλλει στην ένταξη νέων ανθρώπων στο επάγγελμά μας, που πραγματικά γηράσκει όπως και τα χαρτοφυλάκιά μας, σε μια ανάπτυξη καθηλωμένη 10ετίες στο 2% του ΑΕΠ.

Από την άλλη μεριά, η ευθύνη της ασφαλιστικής εκπαίδευσης του εν δυνάμει πελάτη μας μας βαρύνει όλους κατά το μερίδιο της ευθύνης που αναλογεί στο κάθε μέρος. Ο καταναλωτής εκπαιδεύτηκε δυστυχώς να επιλέγει ασφαλιστικό προϊόν με βάση την τιμή και όχι την ουσιαστική κάλυψη της ανάγκης του. Παρέχουμε μάλιστα αντάλλαγμα - δώρο σε αυτόν που αποφασίζει σοφά να ασφαλισθεί και το επικοινωνούμε χωρίς δεύτερη σκέψη. Επιπρόσθετα, έχουμε δυστυχώς δημιουργήσει, μια γενιά εγκλωβισμένων ασφαλισμένων 55+ εξαιτίας των υπέρογκων αυξήσεων των ασφαλίστρων, τη στιγμή μάλιστα που θα πίστευε κανείς ότι αποτέλεσμα των συγχωνεύσεων θα ήταν τα «ισχυρά ασφαλιστικά σχήματα» να είναι σε θέση να απαιτήσουν από τους νοσοκομειακούς ομίλους ορθή τιμολόγηση των υπηρεσιών που προσφέρουν στους ασφαλισμένους τους.

Και θα ήθελα να μοιραστώ την παρακάτω σκέψη: Σε μια τόσο περιορισμένη αγορά όπως η ελληνική, όπου υπάρχει η άποψη ότι δεν χωρούν τόσες πολλές ασφαλιστικές επιχειρήσεις, γεννάται επίσης το ερώτημα αν χωρούν οι συγχωνεύσεις μεγάλων εταιρειών. Κατά την ταπεινή μου άποψη, για την δική μας αγορά, με το μέγεθος και τις ιδιαιτερότητές της, οι συγχωνεύσεις μεγάλων σχημάτων δημιουργούν νέους φορείς, πολλές φορές δυσκίνητους στην προσαρμογή των ηλεκτρονικών συστημάτων διαχείρισης, ενώ συχνά πλέον οι leaders καθίστανται 100% ασφαλιστές.

Κλείνοντας:

Οι ασφαλιστικοί διαμεσολαβητές, φύσει και θέσει αισιόδοξοι, είμαστε σίγουροι ότι θα είμαστε όλοι στην ίδια μεριά της προσπάθειας.

ΜΑΡΊΑ ΔΗΜΗΤΡΙΆΔΗ

Η Μαρία Δημητριάδη είναι απόφοιτος του Ελληνικού Ινστιτούτου Ασφαλιστικών Σπουδών - «ΕΙΑΣ», κατέχει άδεια ασφαλιστικού πράκτορα και πιστοποιήσεις πώλησης προϊόντων UNIT LINKED & ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ.

Η Μαρία Δημητριάδη είναι απόφοιτος του Ελληνικού Ινστιτούτου Ασφαλιστικών Σπουδών - «ΕΙΑΣ», κατέχει άδεια ασφαλιστικού πράκτορα και πιστοποιήσεις πώλησης προϊόντων UNIT LINKED & ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ.

Μεγαλώνοντας μέσα σε ασφαλιστική οικογένεια, ανακαλύπτει από πολύ νωρίς το μαγικό αυτό επάγγελμα και αποφασίζει ότι θα το ακολουθήσει μεγαλώνοντας.

Ξεκινά την πορεία της στον ασφαλιστικό χώρο, το 1984 στην ασφαλιστική εταιρςία ΕΣΤΙΑ. Το 1990 αναλαμβάνει τη διοίκηση του Κλάδου Ζωής της ίδιας εταιρείας, από όπου και αποχωρεί το 1997 για να ενταχθεί στο δυναμικό της οικογενειακής επιχείρησης. Από το 2003 αναλαμβάνει τη διοίκηση του ασφαλιστικού πρακτορείου, παραμένοντας μέχρι και σήμερα μάχιμη ασφαλιστική πράκτορας.

«Η κοινωνική δράση αποτελεί αναπόσπαστο μέρος της καθημερινότητάς μου»

Η ενασχόληση της με τα κοινά ξεκινά το 2004, όταν εκλέγεται για πρώτη φορά μέλος του Δ.Σ. του Συλλόγου Ασφαλιστικών Πρακτόρων Ν. Αττικής - ΣΠΑΤΕ.

Το 2018 θέτει υποψηφιότητα και εκλέγεται μέλος του Δ.Σ. της Πανελλήνιας Ομοσπονδίας Ασφαλιστικών Διαμεσολαβητών, εκπροσωπώντας τον ΣΠΑΤΕ.

Από το 2018 μέχρι και σήμερα είναι πρόεδρος του Συλλόγου Ασφαλιστικών Πρακτόρων Ν. Αττικής.

ΔΗΜΉΤΡΗΣ Θ. ΚΡΈΤΣΗΣ

Πρόεδρος Συνδέσμου Επαγγελματιών Ασφαλιστικών Διαμεσολαβητών Δυτικής Ελλάδος (ΣΕΑΔΙΔΕ)

Σεβασμός στα δικαιώματα των ασφαλιστών

Ευχαριστούμε για τις ερωτήσεις που μας απευθύνατε, ζητώντας τις θέσεις μας σχετικά με τη συνεργασία των ασφαλιστικών διαμεσολαβητών με τις ασφαλιστικές εταιρείες.

Αρχικά θα θέλαμε να επισημάνουμε πως οι σχέσεις των ασφαλιστικών διαμεσολαβητών με τις εταιρείες δεν είναι αυτές που επιθυμούμε και οι καιροί επιβάλλουν να έχουμε.

Για την επιβεβαίωση των ανωτέρω, που αντανακλούν το επίπεδο συνεργασίας με τις ασφαλιστικές

εταιρείες, είναι αρκετό να εξετάσουμε το πλαίσιο που καθορίζεται στις συμβάσεις συνεργασίας που συντάσσουν οι ασφαλιστικές εταιρείες και αποστέλλουν στους συνεργάτες τους για υπογραφή. Οι όροι των συμβάσεων αυτών δεν αποτελούν αντικείμενο διαπραγμάτευσης και δεν δίνουν τη δυνατότητα ουσιαστικών αλλαγών. Το λυπηρό είναι πως στις συμβάσεις των περισσότερων ασφαλιστικών εταιρειών υπάρχουν όροι καταχρηστικοί και σε κάποιες περιπτώσεις ακόμη και ηθικά απαράδεκτοι. Οι όροι των περισσοτέρων συμβάσεων προσεγγίζουν τη συνεργασία με τους ασφαλιστικούς διαμεσολαβητές με μια αυταρχική νοοτροπία και όχι ως ισότιμους συνομιλητές και μελλοντικούς συνεργάτες. Προσπαθούν να εξασφαλίσουν πλήρως και από κάθε πλευρά τα δικαιώματα των εταιρειών, χωρίς παράλληλα να σέβονται τα αναφαίρετα δικαιώματα των επαγγελματιών που επιζητούν να κάνουν συνεργάτες τους. Επαγγελματίες που χωρίς τη συμμετοχή και υποστήριξή τους σίγουρα οι ασφαλιστικές εταιρείες δεν θα είχαν εξελιχθεί και αναπτυχθεί όλα αυτά τα χρόνια, στο βαθμό που αυτό έχει γίνει.

Σε ό,τι αφορά τις αποζημιώσεις, σίγουρα υπάρχουν καθυστερήσεις και αρκετά θέματα προς βελτίωση. Υπάρχουν σημεία τριβής με τους ασφαλισμένους που είναι απαραίτητο να εξαλειφθούν για να υπάρξει βελτίωση του βαθμού ικανοποίησης των ασφαλισμένων και θεμελίωση ουσιαστικών σχέσεων εμπιστοσύνης μεταξύ ασφαλισμένων και ασφαλιστικών εταιρειών. Σε γενικές γραμμές πάντως και λόγω του υπάρχοντος ανταγωνισμού, παρατηρείται μια, έστω και μικρή, βελτίωση στο θέμα των αποζημιώσεων.

Σε ό,τι αφορά τώρα το θέμα των εκδόσεων συμβολαίων, με την τεχνολογική εξέλιξη των μηχανογραφικών συστημάτων των ασφαλιστικών εταιρειών έχει μειωθεί αρκετά ο χρόνος έκδοσης ενός ασφαλιστηρίου. Οι περισσότερες ασφαλιστικές εταιρείες έχουν παραχωρήσει στους συνεργαζόμενους ασφαλιστικούς διαμεσολαβητές το δικαίωμα και τη δυνατότητα απευθείας έκδοσης μιας αρκετά μεγάλης κατηγορίας ασφαλιστηρίων. Αυτό εξασφαλίζει την ταχύτητα που απαιτείται για την άμεση εξυπηρέτηση του ασφαλισμένου.

Στο θέμα της διατηρησιμότητας, παρόλο που θεωρούμε πως είναι πολύ σημαντικό, τόσο για τους ασφαλιστικούς διαμεσολαβητές όσο και για τις ασφαλιστικές εταιρείες, η αλήθεια είναι πως δεν έχει δοθεί η δέουσα σημασία και προσοχή. Από πολλές πλευρές η ακύρωση ενός ασφαλιστηρίου ή ακόμη και η μεταφορά του σε άλλη ασφαλιστική εταιρεία έχει αφενός αρνητικές συνέπειες για τον ασφαλισμένο και αφετέρου σημαντικά μεγαλύτερο κόστος τόσο για την ασφαλιστική εταιρεία όσο και για τον ασφαλιστικό διαμεσολαβητή, αλλά ακόμη και για τον ασφαλιστικό κλάδο. Θεωρούμε πως υπάρχουν πολλά ακόμη να γίνουν στην κατεύθυνση αυτή και πρωτίστως οι ασφαλιστικές εταιρείες, με την συμμετοχή των ασφαλιστικών διαμεσολαβητών, θα πρέπει να θέσουν ως προτεραιότητά τους την ανάπτυξη μιας αμοιβαίας σχέσης σεβασμού με τους πελάτες τους, δείχνοντας έμπρακτα το ενδιαφέρον τους για την ουσιαστική κατανόηση και κάλυψη των αναγκών τους και να μη στοχεύουν, όπως συμβαίνει κατά κόρον σήμερα, κυρίως στην πρόσκτηση νέων εργασιών.

Τέλος, σε ό,τι αφορά το θέμα της καριέρας που προβάλλουν και προσφέρουν οι ασφαλιστικές εταιρείες τόσο στους ήδη υπάρχοντες συνεργάτες όσο και στους νέους που θέλουν να εισέλθουν στο επάγγελμα, εκεί υπάρχει πράγματι μεγάλο κενό. Ενώ οι προοπτικές που προβάλλονται είναι δελεαστικές, ουσιαστικά δεν υπάρχει πρακτική βοήθεια και στήριξη στις μεγάλες απαιτήσεις του επαγγέλματος. Απαιτήσεις που ξεκινάνε με τις οικονομικές και φορολογικές υποχρεώσεις, που ειδικά στους νέους που θέλουν να ακολουθήσουν μια καριέρα στον ασφαλιστικό κλάδο είναι στις περισσότερες περιπτώσεις ανυπέρβλητες. Αυτός είναι και ο λόγος που αρκετοί νέοι αναγκάζονται να εγκαταλείψουν το επάγγελμα τα πρώτα τρία με πέντε χρόνια. Χαρακτηριστικό επίσης είναι το παράδειγμα της κατάργησης του θεσμού του «Δόκιμου» ασφαλιστικού διαμεσολαβητή, στην οποία δεν υπήρξε η αναμενόμενη αντίδραση από τις ασφαλιστικές εταιρείες και δεν έχει βρεθεί μέχρι σήμερα κάποια ανάλογη ρύθμιση που να στηρίζει τον νέο ασφαλιστικό διαμεσολαβητή το πρώτο διάστημα της έναρξης του επαγγέλματός του. Ίσως αυτή η στάση από την πλευρά των ασφαλιστικών εταιρειών να είναι απόρροια της ίδιας νοοτροπίας με αυτή που προαναφέρθηκε και αφορά την κατάταξη της διατηρησιμότητας σε ήσσονος σημασίας στόχο. Όταν κύριος στόχος των ασφαλιστικών εταιρειών είναι η πρόσκτηση νέων εργασιών, τότε δεν έχει σημασία από πού θα προέλθουν αυτές. Συνεχώς αναζητούνται νέοι συνεργάτες και νέα δίκτυα, ανθρώπινα ή εναλλακτικά δεν έχει σημασία, χωρίς να δίνεται η δέουσα σημασία στην διατήρηση των ήδη υπαρχόντων συνεργατών. Η έλλειψη ουσιαστικής υποστήριξης προς τους ασφαλιστικούς διαμεσολαβητές που είναι ήδη συνεργάτες αναγκάζει αρκετούς από αυτούς να αλλάζουν συχνά τις ασφαλιστικής εταιρείες με τις οποίες συνεργάζονται και τελικά να αναγκάζονται να εντάσσονται σε μεγαλύτερα πρακτορειακά δίκτυα, είτε να αποχωρούν από το επάγγελμα.

Δεν μπορώ να πω με βεβαιότητα αν στις σχέσεις με τις ασφαλιστικές εταιρείες υπάρχει μια διαρκής εξέλιξη ή στασιμότητα. Για το μόνο που είμαι σίγουρος, είναι ότι υπάρχουν πολλά που μπορούν και πρέπει να γίνουν , για να υπάρξει ουσιαστική εξέλιξη στον ασφαλιστικό κλάδο. Οι προκλήσεις που αντιμετωπίζει και θα κληθεί να αντιμετωπίσει στο άμεσο μέλλον ο κλάδος μας είναι πολλές και δεν θα αντιμετωπιστούν αν δεν υπάρχει αγαστή συνεργασία μεταξύ ασφαλιστικών εταιρειών και ασφαλιστικών διαμεσολαβητών στη βάση μιας σχέσης αμοιβαίας εμπιστοσύνης και σεβασμού.

ΔΗΜΉΤΡΗΣ Θ. ΚΡΈΤΣΗΣ

Γεννήθηκε στο Αγρίνιο το 1970. Μετά την αποφοίτησή του από το Ενιαίο Πολυκλαδικό Λύκειο Αγρινίου, σπούδασε Δημοσιογραφία και εργάσθηκε στον αθηναϊκό Τύπο και το ραδιόφωνο.

Γεννήθηκε στο Αγρίνιο το 1970. Μετά την αποφοίτησή του από το Ενιαίο Πολυκλαδικό Λύκειο Αγρινίου, σπούδασε Δημοσιογραφία και εργάσθηκε στον αθηναϊκό Τύπο και το ραδιόφωνο.

Εργάσθηκε στην Εθνική Ασφαλιστική από το 1989 ως ασφαλιστικός σύμβουλος και από το 2008 ως διευθυντής Ομάδας Πωλήσεων. Το διάστημα 2000-2004 ανέλαβε την Εκπαίδευση στα Γραφεία Πωλήσεων της Εθνικής Ασφαλιστικής σε Πελοπόννησο, Ήπειρο και Ιόνια Νησιά.

Από το 2000 είναι εκπαιδευτής στελεχών επιχειρήσεων σε θέματα Ανάπτυξης, Πωλήσεων και σύμβουλος Δημοσίων Σχέσεων, έχοντας κατά καιρούς συνεργαστεί με επιχειρήσεις σε όλη την Ελλάδα.

Από το 1998 έως 2002 συνεργάσθηκε ως σύμβουλος Δημοσίων Σχέσεων με την υπό ίδρυση Συνεταιριστική Τράπεζα «Αιτωλική Πίστη», συμβάλλοντας ουσιαστικά στην αύξηση των μελών και των κεφαλαίων της.

Από το 2011 έως σήμερα διατηρεί Ανεξάρτητο Ασφαλιστικό Γραφείο.

Από το 2014 επεκτάθηκε και στο χώρο της Μεσιτείας Ακινήτων, διατηρώντας έως σήμερα μεσιτικό γραφείο.

Υπήρξε ιδρυτικό μέλος και κατόπιν πρόεδρος του ΕΣΥΝΕ (Συνδέσμου Νέων Επιχειρηματιών) Αιτωλοακαρνανίας την περίοδο 2000-2004.

Κατά την περίοδο 2007-2011 διετέλεσε γενικός γραμματέας στην υπό ίδρυση Συνεταιριστική Τράπεζα «Αιτωλική Πίστη» και παραμένει μέχρι σήμερα μέλος του Διοικητικού Συμβουλίου της.

Είναι πρόεδρος και ιδρυτικό μέλος του ΣΕΑΔΙΔΕ (Συνδέσμου Επαγγελματιών Ασφαλιστικών Διαμεσολαβητών Δυτικής Ελλάδος).

Από το 2019 έως το 2023 κατείχε τη θέση του ταμία στην Πανελλήνια Ομοσπονδία Ασφαλιστικών Διαμεσολαβητών (ΠΟΑΔ), στην οποία εξακολουθεί έως σήμερα να αποτελεί μέλος του Διοικητικού Συμβουλίου της.

Ζει στο Αγρίνιο και είναι πατέρας τριών παιδιών.

ΔΗΜΉΤΡΗΣ ΣΚΙΤΖΗΣ

Πρόεδρος Συνδέσμου Ασφαλιστικών Διαμεσολαβητών Χανίων (ΣΑΔΧ)

Πρέπει να ελέγχεται αν η σύμβαση είναι ισοβαρής

Με την πάροδο του χρόνου οι ασφαλιστικές εταιρείες συνειδητοποιούν ότι οι ασφαλιστικοί διαμεσολαβητές είναι φύσει και θέσει σύμμαχοί τους. Εξαιτίας αυτής της παραδοχής προσπαθούν να κάνουν ευκολότερη την συνεργασία μας. Θα λέγαμε λοιπόν ότι οι σχέσεις μεταξύ των εταιρειών και των ασφαλιστών έχουν βελτιωθεί σημαντικά σε σχέση με το παρελθόν.

Σχέσεις συμβάσεων καριέρας:

Ο μόνος τομέας που υστερεί σημαντικά η μεταξύ μας σχέση είναι αυτή των συμβάσεων συνεργασίας.

Οι εταιρείες υποχρεώνουν τους ασφαλιστές να υπογράψουν σύμβαση προσχώρησης, η οποία έχει διαμορφωθεί από το νομικό τους τμήμα. Κατά συνέπεια, ο ασφαλιστής είτε υπογράφει τη σύμβαση για να μπορέσει να εργαστεί είτε επιλέγει άλλη εταιρεία αν έχει αυτή την εναλλακτική. Φανταστείτε κάποιον που ξεκινάει την καριέρα του στις ασφάλειες γεμάτος όνειρα και δυναμισμό και προσπαθεί να δημιουργήσει χαρτοφυλάκιο, να πρέπει να ελέγξει αν η σύμβαση που υπογράφει είναι ισοβαρής.

Έχουν αναφερθεί περιπτώσεις συμβάσεων, ιδιαίτερα διασυνδεμένων ασφαλιστών, με επαχθείς όρους για τον ασφαλιστή. Μεταξύ αυτών των όρων είναι και η καταγγελία της σύμβασης από πλευράς εταιρείας για σοβαρό λόγο. Δεν δίνεται ακριβής ερμηνεία του τι θεωρείται σοβαρός λόγος καταγγελίας, με συνέπεια αυτό να ερμηνεύεται κατά το δοκούν. Μερικές φορές μάλιστα ο σοβαρός λόγος μπορεί να υποκρύπτει φιλονικία μεταξύ του ασφαλιστή και του agency manager ή του διευθυντή πωλήσεων. Από πληροφόρηση συναδέλφων, όσοι θέλησαν να κινηθούν νομικά μετά την καταγγελία της σύμβασής τους, εγκατέλειψαν την προσπάθεια, ακριβώς λόγω των επαχθών όρων.

Στην Πανελλήνια Ομοσπονδία Ασφαλιστικών Διαμεσολαβητών, στην οποία ο πρόεδρος του ΣΑΔΧ διατελεί ταμίας, μας έχει απασχολήσει αυτό το ζήτημα. Συλλέγουμε πρωτογενές υλικό ώστε να δούμε τι μπορούμε να κάνουμε επί του θέματος. Καλώ όλους τους συναδέλφους να στείλουν τις συμβάσεις τους στο info@poad.gr για να βοηθήσουν σημαντικά σε αυτή την προσπάθεια. Η προστασία των προσωπικών δεδομένων είναι αυτονόητη.

Σχέσεις με τις αποζημιώσεις:

Η ψηφιοποίηση των διαδικασιών, η ηλεκτρονική αποστολή των εγγράφων και τα χρονικά περιθώρια που θέτει ο νόμος για την καταβολή των αποζημιώσεων συντελούν σημαντικά στη βελτίωση της διαδικασίας αποζημίωσης των ζημιών.

Σημαντικό ρόλο σε αυτό παίζει και η προσδοκία των ασφαλισμένων για γρήγορη αποζημίωση.

Επίσης οι εταιρείες που λειτουργούν στην αγορά έχουν συνειδητοποιήσει ότι η αποζημίωση είναι η μετουσίωση της εμπιστοσύνης που δείχνει ο καταναλωτής στον ασφαλιστή και στην ασφαλιστική εταιρεία. Οπότε φροντίζουν να βελτιώνουν τις διαδικασίες και να υπάρχει μία αγαστή συνεργασία με τους ασφαλιστές.

Όπως σε όλους τους τομείς βέβαια, παίζει και εδώ ρόλο ο ανθρώπινος παράγοντας. Βλέπουμε ζημιές με ίδια χαρακτηριστικά να διακανονίζονται σε δύο-τρεις ημέρες και άλλες να καθυστερούν χωρίς να υπάρχει επαρκής αιτία.

Σχέσεις με τις εκδόσεις συμβολαίων: Οι ίδιοι παράγοντες που επιταχύνουν τη διαδικασία των αποζημιώσεων είναι υπεύθυνοι για την ταχύτερη έκδοση των συμβολαίων. Η επικοινωνία μεταξύ εταιρείας και ασφαλιστή σε πολύ μεγάλο βαθμό γίνεται με ηλεκτρονικό τρόπο. Αυτό έχει ως συνέπεια να μειώνονται οι χρόνοι και εφόσον δημιουργείται «ψηφιακό ημερολόγιο» εκδόσεων να μην υπάρχουν παρανοήσεις ως προς το τι ελέγχθη. Να τονίσουμε εδώ ότι ειδικά για τον κλάδο Αυτοκινήτων, όπου απαιτείται άμεση ασφάλιση, η λειτουργία τμήματος εξυπηρέτησης συνεργατών από τις περισσότερες εταιρείες έως το βράδυ είναι καταλυτική.

Σχέσεις διατηρησιμότητας:

Ο ασφαλιστής είναι μοχλός ανάπτυξης εργασιών για τις ασφαλιστικές εταιρείες. Αυτό συμβαίνει επειδή η εμπιστοσύνη που δείχνουν οι ασφαλισμένοι στον ασφαλιστή τους μετουσιώνεται αφενός στην ανανέωση των υφιστάμενων ασφαλιστηρίων στην ίδια εταιρεία, αλλά και σε τοποθέτηση νέων εργασιών. Εξάλλου και η εκπαίδευση του ασφαλιστή στην πλατφόρμα εργασιών της κάθε εταιρείας απαιτεί χρόνο και διάθεση υλικών και άυλων πόρων από πλευράς εταιρείας. Τέλος, όσο πιο εύχρηστο είναι το σύστημα έκδοσης συμβολαίων και απλοποιημένες οι διαδικασίες της εκάστοτε εταιρείας τόσο μεγαλύτερη παραγωγή τοποθετούν οι ασφαλιστές σε αυτήν.

Για όλους αυτούς τους λόγους, από πλευράς εταιρειών δίδονται κίνητρα διατηρησιμότητας. Είτε με τη μορφή bonus και αύξησης του ποσοστού προμήθειας αναλογικά με την αύξηση της παραγωγής είτε με τη βελτίωση του περιβάλλοντος εργασίας και έκδοσης ασφαλιστηρίων.

Σχέσεις καριέρας ετήσιας παρουσίας ή ισόβια

Πρέπει να ομολογήσω ότι το ερώτημα αυτό αρχικά με ξένισε. Η μόνη ετήσια διάρκεια που ξέρω στον ασφαλιστικό χώρο είναι η διάρκεια ασφάλισης και τα ετησίως ανανεούμενα συμβόλαια νοσηλείας. Η ίδια η έννοια της καριέρας προϋποθέτει μακροχρόνια δέσμευση και προσπάθεια για επίτευξη στόχων. Πώς μπορεί κανείς να μιλήσει για ετήσια παρουσία στο χώρο;

Τότε άρχισα να σκέφτομαι ότι κάποιοι συνάδελφοι για διάφορους λόγους στρέφουν την παραγωγή τους σε μεγαλύτερης δυναμικότητας σχήματα. Είτε γιατί προσδοκούν μεγαλύτερα οφέλη λόγω μεγεθών είτε γιατί οι ίδιες οι εταιρείες επιδιώκουν κάτι τέτοιο. Συνεπεία αυτού είναι κάποιες φορές οι ασφαλιστές να αποχωρούν και άλλες φορές η παραγωγή να κάνει «γύρους» από εταιρεία σε εταιρεία ώστε να εκπληρώνονται οι στόχοι.

Υπό αυτήν την έννοια, ναι, υπάρχει ετήσια παρουσία, κάτι που προσωπικά θεωρώ επιζήμιο για το χώρο.

Συμπερασματικά, θα έλεγα ότι υπάρχουν θέματα μεταξύ των ασφαλιστικών εταιρειών και των διαμεσολαβούντων.

Καθώς όμως το όφελος από την ανάπτυξη της ιδιωτικής ασφάλισης είναι αμοιβαίο, γίνονται εκατέρωθεν προσπάθειες για την επίλυσή τους.

ΔΗΜΉΤΡΗΣ ΣΚΙΤΖΗΣ

Ξεκίνησα την πορεία μου στον ασφαλιστικό κλάδο το 1993. Ήμουν διασυνδεδεμένος ασφαλιστικός σύμβουλος στην Ασπίς Πρόνοια από τον Νοέμβριο του 1993 έως τον Σεπτέμβριο του 2009. Από τον Νοέμβριο του 2009 έως σήμερα διατηρώ γραφείο ασφαλειών ως ανεξάρτητος πράκτορας. Είμαι πιστοποιημένος με τα πτυχία Α΄ και Δ΄ της ΤΤΕ, κατέχω τον τίτλο LUTC Fellow, έχω βεβαίωση σπουδών στο Advanced Business Management του Ανοικτού Πανεπιστημίου του ΕΛΚΠΑ, μιλώ αγγλικά και γερμανικά.

Ξεκίνησα την πορεία μου στον ασφαλιστικό κλάδο το 1993. Ήμουν διασυνδεδεμένος ασφαλιστικός σύμβουλος στην Ασπίς Πρόνοια από τον Νοέμβριο του 1993 έως τον Σεπτέμβριο του 2009. Από τον Νοέμβριο του 2009 έως σήμερα διατηρώ γραφείο ασφαλειών ως ανεξάρτητος πράκτορας. Είμαι πιστοποιημένος με τα πτυχία Α΄ και Δ΄ της ΤΤΕ, κατέχω τον τίτλο LUTC Fellow, έχω βεβαίωση σπουδών στο Advanced Business Management του Ανοικτού Πανεπιστημίου του ΕΛΚΠΑ, μιλώ αγγλικά και γερμανικά.

Από τον Ιούνιο του 2013 μέχρι και σήμερα εκλέγομαι πρόεδρος του Συνδέσμου Ασφαλιστικών Διαμεσολαβητών Χανίων.

Τον Δεκέμβριο του 2019 εκλέχθηκα μέλος τριετούς θητείας στο Διοικητικό Συμβούλιο της Πανελλήνιας Ομοσπονδίας Ασφαλιστικών Διαμεσολαβητών ΠΟΑΔ. Τον Ιανουάριο του 2023 εκλέχθηκα για δεύτερη φορά στο εννεαμελές Δ.Σ. της Ομοσπονδίας στη θέση του ταμία.

Είμαι μέλος του Δ.Σ. της Σύμπραξης Φορέων Χανίων για την Ανάπτυξη και την Απασχόληση.

Είμαι παντρεμένος και πατέρας δύο παιδιών.

Για μεγέθυνση πατήστε εδώ